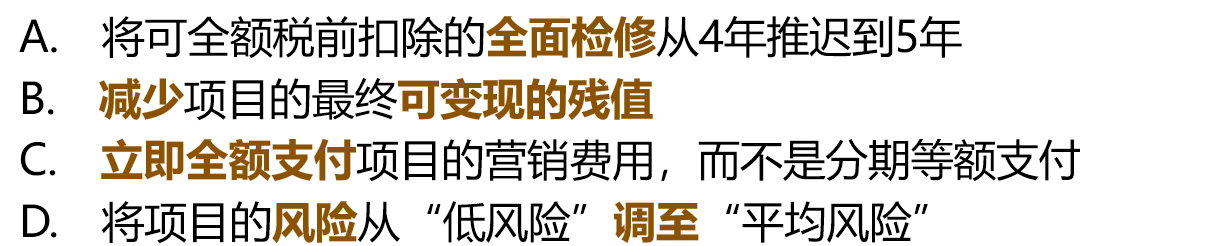

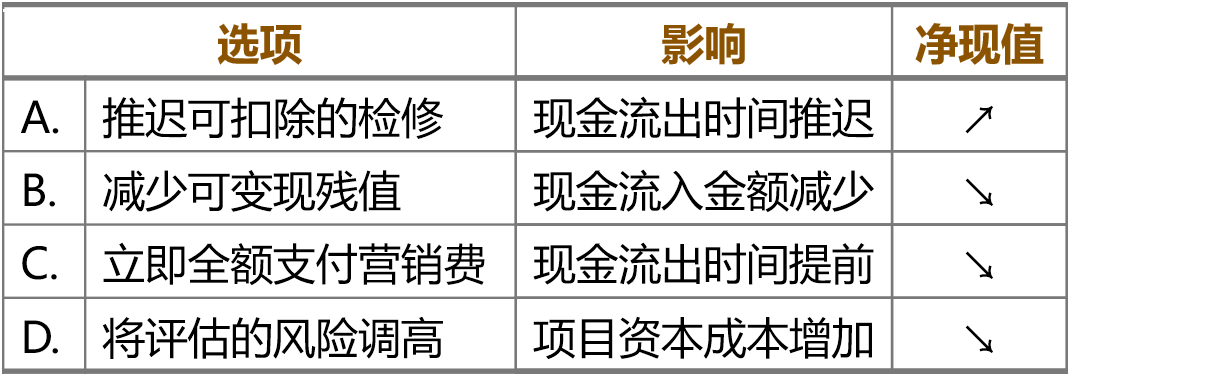

減少項目的最終可變現(xiàn)殘值

老師你好,!

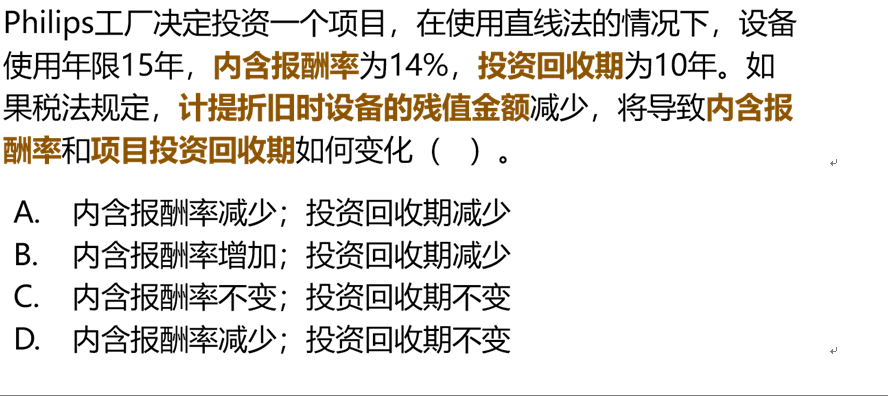

在這個題目中減少可變現(xiàn)殘值導致現(xiàn)金流入減少,,但回收期知識點的題目(如下題)又是說,,殘值減少是折舊增加,,導致抵稅效果增加,,現(xiàn)金流入增加,,這個到底如何區(qū)分跟理解呢,,謝謝 老師幫忙解答詳細點。

老師幫忙解答詳細點。

問題來源:

周老師

2020-11-24 15:59:56 627人瀏覽

本題說的是項目結(jié)束,出售的時點,,殘值減少,,那么現(xiàn)金流入減少,最后導致凈現(xiàn)值減少,。(說的是項目結(jié)束時的事)

而您貼的題,,說的是殘值減少,導致各期折舊費用增加,,抵稅效應(yīng)增加,,現(xiàn)金流入增加,是營業(yè)期的考慮,。(說的是營業(yè)周期內(nèi)的事)

期間不同,,考慮的事項不同,對于各期間需要考慮的事項您還是要準確區(qū)分的,。

希望可以幫助到您O(∩_∩)O~相關(guān)答疑

-

2025-02-21

-

2025-02-21

-

2024-10-28

-

2024-10-28

-

2023-03-30

您可能感興趣的CMA試題

CMA相關(guān)知識專題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號