合同負(fù)責(zé)與預(yù)收賬款的區(qū)別是什么,?

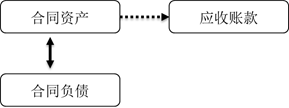

“合同資產(chǎn)”是貸整個(gè)合同執(zhí)行完畢轉(zhuǎn)“應(yīng)收賬款”

“合同負(fù)責(zé)”怎么理解呢,?預(yù)收賬款時(shí)借:現(xiàn)金 貸:合同負(fù)責(zé) 合同執(zhí)行完 借合同負(fù)責(zé) 貸 收入,。和預(yù)收賬款好像沒什么關(guān)系,是不是完全沒交集,。預(yù)收又用來核算什么呢,?怎么區(qū)分呢?

問題來源:

引入新的賬戶

新收入準(zhǔn)則規(guī)定,,企業(yè)應(yīng)當(dāng)根據(jù)其履行履約義務(wù)與客戶付款之間的關(guān)系在資產(chǎn)負(fù)債表中列示合同資產(chǎn)或合同負(fù)債,并且引入其他相關(guān)資產(chǎn)負(fù)債表中的成本累計(jì)賬戶,。

|

合同資產(chǎn) |

合同資產(chǎn)是指企業(yè)向客戶轉(zhuǎn)讓商品而取得的收取對(duì)價(jià)的權(quán)利(該權(quán)利取決于時(shí)間流逝因素之外的其他因素) |

|

應(yīng)收賬款 |

應(yīng)收款項(xiàng)是指企業(yè)擁有的,、無條件(即僅取決于時(shí)間流逝因素)向客戶收取對(duì)價(jià)的權(quán)利,應(yīng)當(dāng)作為應(yīng)收款項(xiàng)單獨(dú)列示 |

|

合同負(fù)債 |

合同負(fù)債是指企業(yè)對(duì)于已收或應(yīng)收客戶對(duì)價(jià)而向客戶轉(zhuǎn)讓商品的義務(wù),,應(yīng)當(dāng)按照已收或應(yīng)收的金額確認(rèn)合同負(fù)債,,也就是預(yù)收賬款、遞延收益核算的內(nèi)容 |

合同資產(chǎn)收取對(duì)價(jià)的權(quán)利不同于應(yīng)收賬款,。

總體上來說,,合同資產(chǎn)的收款確定性弱于應(yīng)收款項(xiàng)。

合同資產(chǎn)和合同負(fù)債應(yīng)當(dāng)在資產(chǎn)負(fù)債表中單獨(dú)列示,。

同一合同下的合同資產(chǎn)和合同負(fù)債應(yīng)當(dāng)以凈額列示,。

不同合同下的合同資產(chǎn)和合同負(fù)債不能互相抵消。

張老師

2021-06-18 17:33:07 1194人瀏覽

合同資產(chǎn)是指企業(yè)向客戶轉(zhuǎn)讓商品而取得的收取對(duì)價(jià)的權(quán)利,,該權(quán)利取決于時(shí)間流逝因素之外的其他因素。應(yīng)收賬款是無條件的收取貨款的權(quán)利,。

按照美國(guó)準(zhǔn)則,,合同負(fù)債是指企業(yè)對(duì)于已收或應(yīng)收客戶對(duì)價(jià)而向客戶轉(zhuǎn)讓商品的義務(wù),,應(yīng)當(dāng)按照已收或應(yīng)收的金額確認(rèn)合同負(fù)債,也就是預(yù)收賬款,、遞延收益核算的內(nèi)容,。預(yù)收貨款和確認(rèn)收入的分錄是正確的,使用合同負(fù)債科目,,不使用預(yù)收賬款科目進(jìn)行賬務(wù)處理,。

每個(gè)努力學(xué)習(xí)的小天使都會(huì)有收獲的,加油,!相關(guān)答疑

-

2025-02-24

-

2025-02-15

-

2024-07-02

-

2023-07-12

-

2023-06-26

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)