問題來源:

綜合收益

? 美國國家財務(wù)會計準(zhǔn)則委員會(FASB)將“綜合收益”定義為“一個時期內(nèi)由來自非所有者的交易或其他事項或事件導(dǎo)致的商業(yè)企業(yè)所有者權(quán)益(凈資產(chǎn))變動,。

? 綜合收益包括會計期間內(nèi)所有經(jīng)營收入、費(fèi)用、利得和損失,,包括計入凈收益的已實(shí)現(xiàn)損益以及凈收益之外的未實(shí)現(xiàn)損益,這些都需要作為其他綜合收益項目,。

楊老師

2019-10-28 16:41:05 561人瀏覽

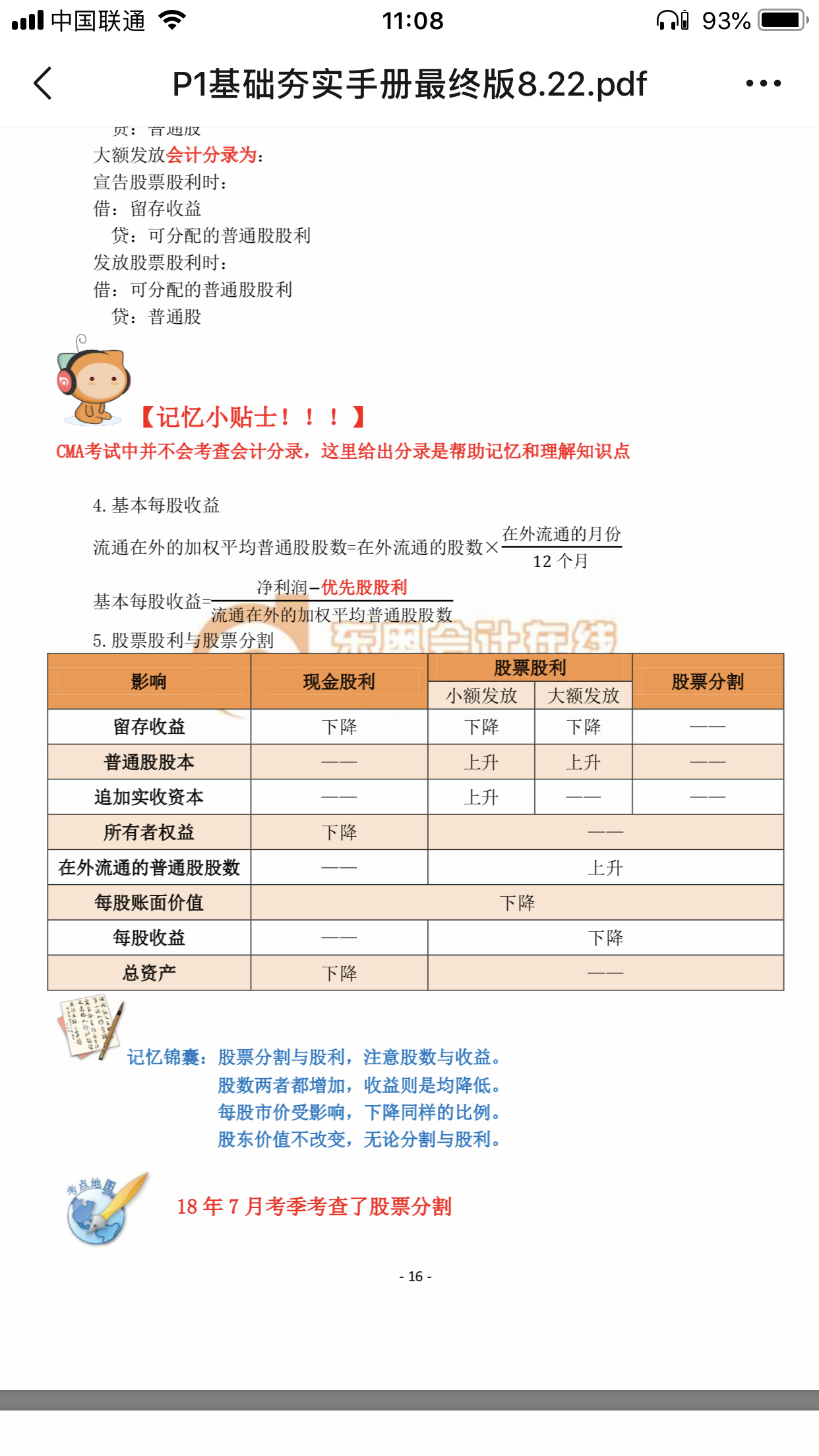

發(fā)放現(xiàn)金股利、股票股利,,由于是從留存收益中發(fā)放股利,,所以留存收益會減少,,但是股票分割由于是把原來大面值的股票分割成小面值的多股股票,所以留存收益不變

由于股票股利發(fā)放,,留存收益減少,,股本增加,另外小額發(fā)放股票股利因為是按市價發(fā)放,所以市價與面值之間有差異,,所以實(shí)收資本會增加

股票股利與股票分割都會使在外流通的普通股股數(shù)增加,,同時每股賬面價值也會下降

由于股數(shù)增加,股票股利與股票分割下,,每股收益會減少

最后一行,,資產(chǎn)=負(fù)債+所有者權(quán)益

由于現(xiàn)金股利下,所有者權(quán)益減少,,那么總資產(chǎn)也會減少,。

相關(guān)答疑

-

2020-06-02

-

2020-04-24

-

2019-11-08

-

2019-07-02

-

2019-04-22

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號