單位向單位無償提供服務(wù)是否視同銷售,?

請問單位向單位無償提供服務(wù)時視同銷售。但是該業(yè)務(wù)是無償?shù)模热皇菬o償?shù)?,怎么就產(chǎn)生了增值了,,為什么要視為銷售,,要交增值稅,?無償轉(zhuǎn)讓不動產(chǎn)/無形資產(chǎn)也是,,小白真的不能理解

問題來源:

二,、征稅對象

(一)基本規(guī)定

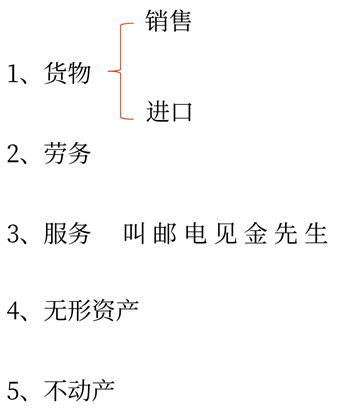

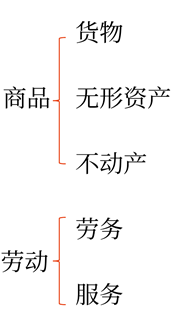

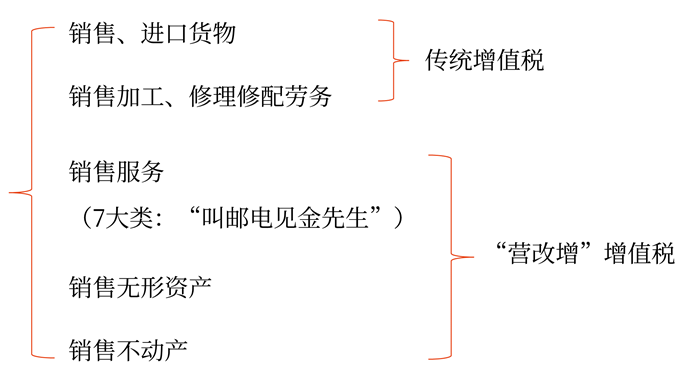

增值稅是對在中華人民共和國境內(nèi)銷售貨物或者加工、修理修配勞務(wù),,銷售服務(wù),、無形資產(chǎn)、不動產(chǎn)以及進(jìn)口貨物進(jìn)行征稅的稅種,。

1,、貨物,是指有形動產(chǎn),,包括電力,、熱力和氣體在內(nèi)。

2,、勞務(wù),,是指加工、修理修配勞務(wù),。

3,、服務(wù)(7大類)

(1)交通運(yùn)輸服務(wù),包括陸路運(yùn)輸服務(wù),、水路運(yùn)輸服務(wù),、航空運(yùn)輸服務(wù)以及管道運(yùn)輸服務(wù)。

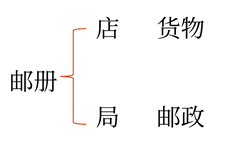

(2)郵政服務(wù),,中國郵政集團(tuán)公司及其所屬的郵政企業(yè)提供的郵件寄遞,、郵政匯兌和機(jī)要通信等郵政基本服務(wù)的業(yè)務(wù)活動,包括郵政普遍服務(wù)(如郵件寄遞),、郵政特殊服務(wù)(如機(jī)要通信)和其他郵政服務(wù)(如郵品銷售),。

![]() 手寫板

手寫板

![]()

(3)電信服務(wù),包括基礎(chǔ)電信服務(wù)(如語音通話服務(wù))和增值電信服務(wù)(如短信服務(wù)),。

(4)建筑服務(wù),,各類建筑物、構(gòu)筑物及其附屬設(shè)施建造,、修繕,、裝飾,,線路、管道,、設(shè)備,、設(shè)施等的安裝以及其他工程作業(yè)的業(yè)務(wù)活動,包含工程服務(wù),、安裝服務(wù),、修繕服務(wù)、裝飾服務(wù)和其他建筑服務(wù)(如鉆井,、園林綠化,、平整土地)。

(5)金融服務(wù),,經(jīng)營金融保險的業(yè)務(wù)活動,,包括貸款服務(wù)、直接收費(fèi)金融服務(wù),、保險服務(wù)以及金融商品轉(zhuǎn)讓,。

(6)現(xiàn)代服務(wù),圍繞制造業(yè),、文化產(chǎn)業(yè),、現(xiàn)代物流產(chǎn)業(yè)等提供技術(shù)性、知識性服務(wù)的業(yè)務(wù)活動,。具體項目包括研發(fā)和技術(shù)服務(wù),、信息技術(shù)服務(wù)、文化創(chuàng)意服務(wù)(如設(shè)計服務(wù)/廣告服務(wù)/會議展覽服務(wù)),、物流輔助服務(wù)(如裝卸搬運(yùn)服務(wù)/倉儲服務(wù)/收派服務(wù)),、租賃服務(wù)、鑒證咨詢服務(wù),、廣播影視服務(wù),、商務(wù)輔助服務(wù)以及其他現(xiàn)代服務(wù)。

(7)生活服務(wù),,為滿足城鄉(xiāng)居民的日常生活需求而提供的各種服務(wù)活動,。具體包括文化體育服務(wù)、教育醫(yī)療服務(wù),、旅游娛樂服務(wù),、餐飲住宿服務(wù)、居民日常服務(wù)(如家政/婚慶/養(yǎng)老/殯葬/美容美發(fā))和其他生活服務(wù),。

(8)銷售無形資產(chǎn),,是指轉(zhuǎn)讓無形資產(chǎn)所有權(quán)或者使用權(quán)的業(yè)務(wù)活動。無形資產(chǎn)的種類包括技術(shù),、商標(biāo),、著作權(quán),、商譽(yù)、自然資源使用權(quán)以及其他權(quán)益性無形資產(chǎn),。

(9)銷售不動產(chǎn),,是指轉(zhuǎn)讓不動產(chǎn)所有權(quán)的業(yè)務(wù)活動。與不動產(chǎn)同時轉(zhuǎn)讓的土地使用權(quán)也應(yīng)當(dāng)與不動產(chǎn)一起計入“銷售不動產(chǎn)”繳納增值稅,。

![]() 手寫板

手寫板

![]()

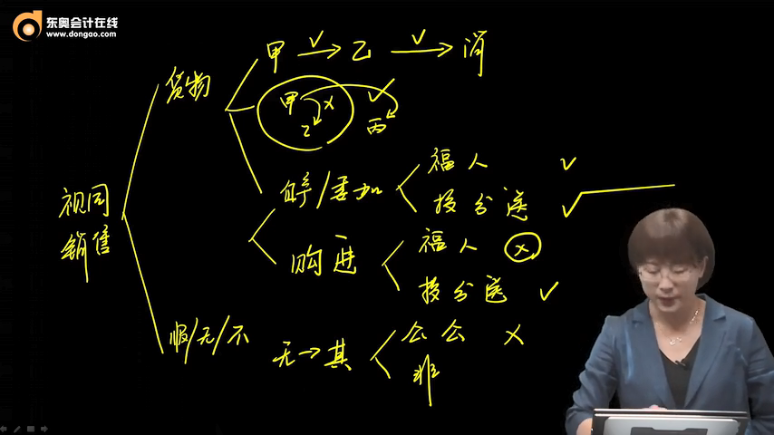

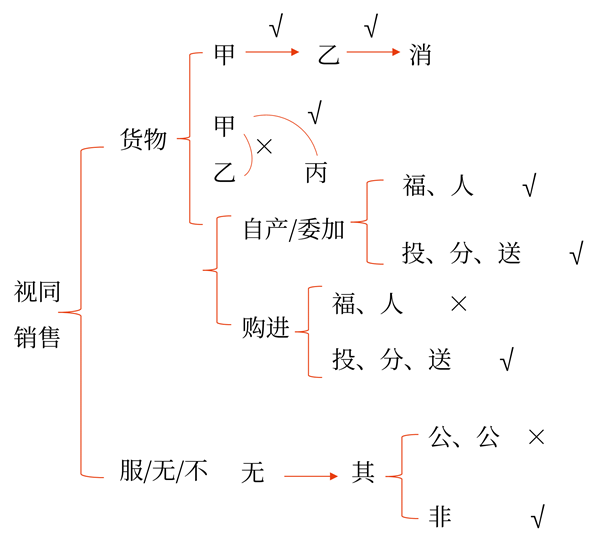

(二)視同銷售

為了堵住稅收漏洞,實現(xiàn)增值稅抵扣鏈條的完整,,兼顧稅負(fù)公平,,單位或者個體工商戶的下列行為,視同銷售貨物,、服務(wù),、無形資產(chǎn)和不動產(chǎn):

1、將貨物交付其他單位或者個人代銷,;

2,、銷售代銷貨物;

3,、設(shè)有兩個以上機(jī)構(gòu)并實行統(tǒng)一核算的納稅人,,將貨物從一個機(jī)構(gòu)移送其他機(jī)構(gòu)用于銷售,但相關(guān)機(jī)構(gòu)設(shè)在同一縣(市)的除外,;

4,、將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費(fèi),;

5,、將自產(chǎn)、委托加工或者購進(jìn)的貨物作為投資,,提供給其他單位或者個體工商戶,;

6、將自產(chǎn),、委托加工或者購進(jìn)的貨物分配給股東或者投資者,;

7、將自產(chǎn),、委托加工或者購進(jìn)的貨物無償贈送其他單位或者個人,;

8、單位或者個體工商戶向其他單位或者個人無償提供服務(wù),,但用于公益事業(yè)或者以社會公眾為對象的除外,;

9、單位或者個人向其他單位或者個人無償轉(zhuǎn)讓無形資產(chǎn)或者不動產(chǎn),,但用于公益事業(yè)或者以社會公眾為對象的除外,;

10,、財政部和國家稅務(wù)總局規(guī)定的其他情形。

![]() 手寫板

手寫板

![]()

高老師

2023-02-25 11:11:49 2120人瀏覽

勤奮刻苦的同學(xué),,您好:

單位向單位無償提供服務(wù),、以及無償轉(zhuǎn)讓不動產(chǎn)、無形資產(chǎn)需視同銷售,,之所以視同銷售,,是國家為了避免企業(yè)以這種方式進(jìn)行偷稅漏稅。如果不作視同銷售處理,,企業(yè)完全可以以這種方式,,你給我無償提供一下服務(wù),我給你無償提供一下服務(wù),,不以銷售方式提供,,那國家就征不到稅了,國家豈不是吃虧了,,所以為了避免這種行為的發(fā)生,,都是需要視同銷售處理的。

每個努力學(xué)習(xí)的小天使都會有收獲的,,加油,!

相關(guān)答疑

-

2025-03-15

-

2023-11-25

-

2020-08-28

-

2020-04-08

-

2019-11-05

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號