問題來源:

(二)征稅范圍

1.一般范圍

(1)征收契稅的土地,、房屋權(quán)屬,具體為土地使用權(quán)、房屋所有權(quán)。

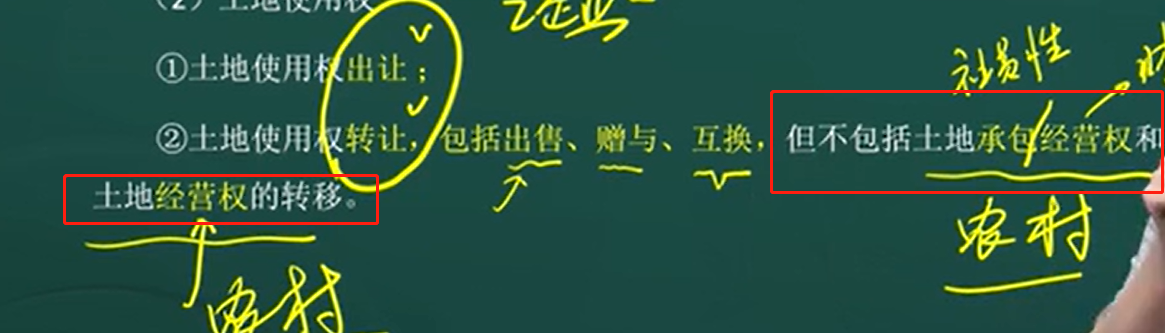

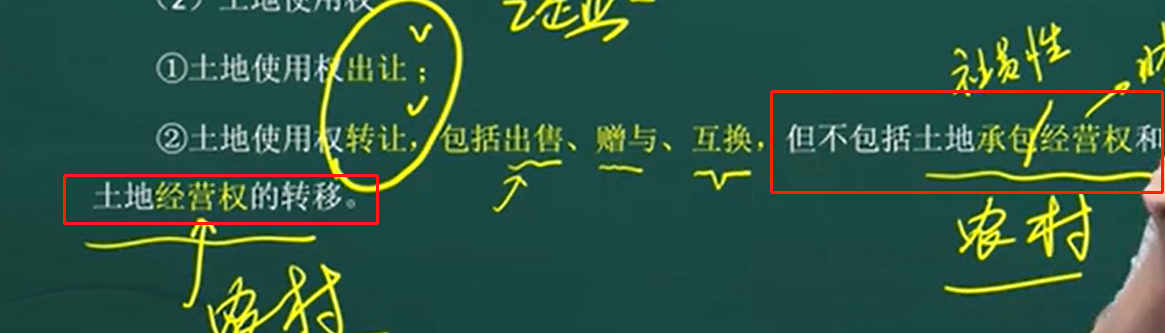

(2)土地使用權(quán)

①土地使用權(quán)出讓,;

②土地使用權(quán)轉(zhuǎn)讓,包括出售,、贈與,、互換,但不包括土地承包經(jīng)營權(quán)和土地經(jīng)營權(quán)的轉(zhuǎn)移,。

(3)房屋所有權(quán)轉(zhuǎn)移,,包括房屋買賣、贈與,、互換,。

(4)共有(2022年新增)

下列情形,屬于發(fā)生土地,、房屋權(quán)屬轉(zhuǎn)移,,承受方應(yīng)當依法繳納契稅:

①因共有不動產(chǎn)份額變化的;

②因共有人增加或者減少的,。

(5)因人民法院、仲裁委員會的生效法律文書或者監(jiān)察機關(guān)出具的監(jiān)察文書等因素發(fā)生土地,、房屋權(quán)屬轉(zhuǎn)移的,,承受方應(yīng)當依法繳納契稅。(2022年新增)

2.視同發(fā)生應(yīng)稅行為

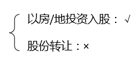

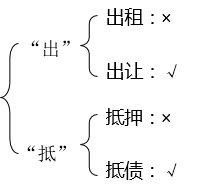

(1)以作價投資(入股),、償還債務(wù)(抵債),、劃轉(zhuǎn)、獎勵等方式轉(zhuǎn)移土地,、房屋權(quán)屬的,,應(yīng)當依法征收契稅,。

(2)在股權(quán)(股份)轉(zhuǎn)讓中,單位,、個人承受公司股權(quán)(股份),,公司土地、房屋權(quán)屬不發(fā)生轉(zhuǎn)移,,不征收契稅,。(2022年新增)

3.土地、房屋典當,、分拆(分割),、抵押以及出租等行為,不屬于契稅的征稅范圍,。

辨析一下

(三)稅收優(yōu)惠

1.免征契稅的相關(guān)項目及具體要求

(1)有下列情形之一的,,免征契稅:

①國家機關(guān)、事業(yè)單位,、社會團體,、軍事單位承受土地、房屋權(quán)屬用于辦公,、教學(xué),、醫(yī)療、科研,、軍事設(shè)施,;

②非營利性的學(xué)校、醫(yī)療機構(gòu),、社會福利機構(gòu)承受土地,、房屋權(quán)屬用于辦公、教學(xué),、醫(yī)療,、科研、養(yǎng)老,、救助,;

③承受荒山、荒地,、荒灘土地使用權(quán)用于農(nóng),、林、牧,、漁業(yè)生產(chǎn),;

④婚姻關(guān)系存續(xù)期間夫妻之間變更土地、房屋權(quán)屬;

⑤法定繼承人通過繼承承受土地,、房屋權(quán)屬,;

⑥依照法律規(guī)定應(yīng)當予以免稅的外國駐華使館、領(lǐng)事館和國際組織駐華代表機構(gòu)承受土地,、房屋權(quán)屬,。

(2)享受契稅免稅優(yōu)惠的土地、房屋用途的具體要求(2022年新增):

①用于辦公的,,限于辦公室(樓)以及其他直接用于辦公的土地,、房屋;

②用于教學(xué)的,,限于教室(教學(xué)樓)以及其他直接用于教學(xué)的土地,、房屋;

③用于醫(yī)療的,,限于門診部以及其他直接用于醫(yī)療的土地,、房屋;

④用于科研的,,限于科學(xué)試驗的場所以及其他直接用于科研的土地,、房屋;

⑤用于軍事設(shè)施的,,限于直接用于《中華人民共和國軍事設(shè)施保護法》規(guī)定的軍事設(shè)施的土地,、房屋;

⑥用于養(yǎng)老的,,限于直接用于為老年人提供養(yǎng)護,、康復(fù)、托管等服務(wù)的土地,、房屋,;

⑦用于救助的,限于直接為殘疾人,、未成年人,、生活無著落的流浪乞討人員提供養(yǎng)護、康復(fù),、托管等服務(wù)的土地,、房屋。

(3)對享受契稅免稅優(yōu)惠的非營利性機構(gòu)的具體資質(zhì)要求(2022年新增):

①學(xué)校的具體范圍為經(jīng)縣級以上人民政府或者其教育行政部門批準成立的大學(xué),、中學(xué),、小學(xué)、幼兒園,,實施學(xué)歷教育的職業(yè)教育學(xué)校、特殊教育學(xué)校、專門學(xué)校,,以及經(jīng)省級人民政府或者其人力資源社會保障行政部門批準成立的技工院校,。

②醫(yī)療機構(gòu)的具體范圍為經(jīng)縣級以上人民政府衛(wèi)生健康行政部門批準或者備案設(shè)立的醫(yī)療機構(gòu)。

③社會福利機構(gòu)的具體范圍為依法登記的養(yǎng)老服務(wù)機構(gòu),、殘疾人服務(wù)機構(gòu),、兒童福利機構(gòu)、救助管理機構(gòu),、未成年人救助保護機構(gòu),。

2.國務(wù)院酌定減免

根據(jù)國民經(jīng)濟和社會發(fā)展的需要,國務(wù)院對居民住房需求保障,、企業(yè)改制重組,、災(zāi)后重建等情形可以規(guī)定免征或者減征契稅,報全國人民代表大會常務(wù)委員會備案,。

3.省級地方酌定減免

(1)省,、自治區(qū)、直轄市可以決定對下列情形免征或者減征契稅:

①因土地,、房屋被縣級以上人民政府征收,、征用,重新承受土地,、房屋權(quán)屬,;

②因不可抗力滅失住房,重新承受住房權(quán)屬,。

(2)上述免征或者減征契稅的具體辦法,,由省、自治區(qū),、直轄市人民政府提出,,報同級人民代表大會常務(wù)委員會決定,并報全國人民代表大會常務(wù)委員會和國務(wù)院備案,。

4.改制重組相關(guān)減免規(guī)定(2022年新增)

(1)自2021年1月1日起至2023年12月31日,,企業(yè)按照規(guī)定整體改制,原企業(yè)投資主體存續(xù)并在改制(變更)后的公司中所持股權(quán)(股份)比例超過75%,,且改制(變更)后公司承繼原企業(yè)權(quán)利,、義務(wù)的,對改制(變更)后公司承受原企業(yè)土地,、房屋權(quán)屬,,免征契稅。

(2)自2021年1月1日起至2023年12月31日,,兩個或兩個以上的公司,,依照法律規(guī)定、合同約定,合并為一個公司,,且原投資主體存續(xù)的,,對合并后公司承受原合并各方土地、房屋權(quán)屬,,免征契稅,。

(3)自2021年1月1日起至2023年12月31日,公司依照法律規(guī)定,、合同約定分立為兩個或兩個以上與原公司投資主體相同的公司,,對分立后公司承受原公司土地、房屋權(quán)屬,,免征契稅,。

(4)自2021年1月1日起至2023年12月31日,企業(yè)依照有關(guān)法律法規(guī)規(guī)定實施破產(chǎn),,債權(quán)人(包括破產(chǎn)企業(yè)職工)承受破產(chǎn)企業(yè)抵償債務(wù)的土地,、房屋權(quán)屬,免征契稅,;對非債權(quán)人承受破產(chǎn)企業(yè)土地,、房屋權(quán)屬,凡按照規(guī)定與原企業(yè)全部職工簽訂服務(wù)年限不少于3年的勞動用工合同的,,對其承受所購企業(yè)土地,、房屋權(quán)屬,免征契稅,;與原企業(yè)超過30%的職工簽訂服務(wù)年限不少于3年的勞動用工合同的,,減半征收契稅。

(5)自2021年1月1日起至2023年12月31日,,經(jīng)國務(wù)院批準實施債權(quán)轉(zhuǎn)股權(quán)的企業(yè),,對債權(quán)轉(zhuǎn)股權(quán)后新設(shè)立的公司承受原企業(yè)的土地、房屋權(quán)屬,,免征契稅,。

5.經(jīng)批準減征、免征契稅的納稅人,,改變有關(guān)土地,、房屋的用途,或者有其他不再屬于減征,、免征契稅情形的,,應(yīng)當補繳已經(jīng)減征、免征的稅款,。

交不交契稅(綜述)

|

一看權(quán)利性質(zhì) |

土地承包經(jīng)營權(quán)和土地經(jīng)營權(quán)的轉(zhuǎn)移不征收契稅 |

|

|

二看行為 |

土地使用權(quán)出讓,、轉(zhuǎn)讓 |

√ |

|

房屋買賣,、贈與、互換 |

√ |

|

|

以土地,、房屋出租 |

× |

|

|

以土地,、房屋作價投資(入股) |

√ |

|

|

以土地、房屋抵債(償還債務(wù)) |

√ |

|

|

以土地,、房屋抵押 |

× |

|

|

以劃轉(zhuǎn)、獎勵方式轉(zhuǎn)移土地,、房屋權(quán)屬 |

√ |

|

續(xù)表

|

二看行為 |

土地,、房屋典當、分拆(分割) |

× |

|

共有份額變化 |

√ |

|

|

共有人增加或減少 |

√ |

|

|

三看主體 |

承受方是契稅的納稅義務(wù)人 |

|

|

四看是否享受免稅優(yōu)惠 |

||

汪老師

2022-02-17 11:53:22 2073人瀏覽

哈嘍,!努力學(xué)習(xí)的小天使:

土地承包經(jīng)營權(quán)和土地經(jīng)營權(quán)的轉(zhuǎn)移只是經(jīng)營權(quán)發(fā)生轉(zhuǎn)移,,其權(quán)屬未發(fā)生改變,因此是不包含在土地使用權(quán)轉(zhuǎn)讓里面的~

您再理解下~~~

希望可以幫助到您O(∩_∩)O~

相關(guān)答疑

-

2025-04-11

-

2025-04-06

-

2025-03-30

-

2025-03-27

-

2025-03-25

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號