增值稅與消費稅組價公式對比詳解

增值稅和消費稅的組成計稅價格有什么不同,,相互怎么換算,,有什么關(guān)聯(lián)

問題來源:

第2單元 交多少消費稅

考點12:委托加工環(huán)節(jié)應(yīng)納消費稅的計算(★★)(P175)

1.先“找價”后“組價”

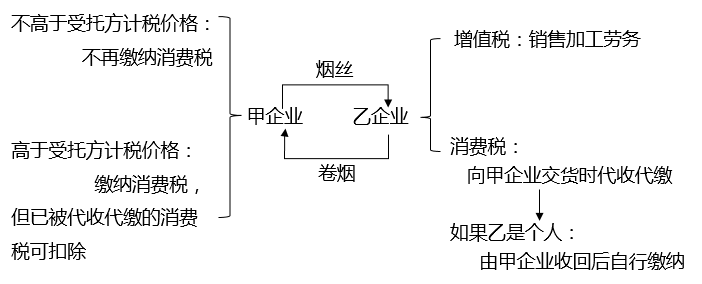

委托加工的應(yīng)稅消費品,,按照受托方的同類消費品的銷售價格計算納稅,,沒有同類消費品銷售價格的,,按照組成計稅價格計算納稅,。

2.實行從價定率辦法計算納稅的

組成計稅價格=(材料成本+加工費)÷(1-消費稅比例稅率)

應(yīng)納消費稅(應(yīng)代收代繳的消費稅)=組成計稅價格×消費稅比例稅率

委托加工應(yīng)稅消費品及收回后用于出售的稅務(wù)處理(綜述)

提示一下

(1)材料成本,是指委托方所提供加工材料的實際成本,;

(2)加工費,,不包括增值稅稅款。

徐老師

2022-03-23 17:24:08 1908人瀏覽

增值稅與消費稅組價公式對比:

| 消費稅組價 | 增值稅組價 | 成本利潤率 |

從價計稅 | (成本+利潤)÷(1-消費稅比例稅率) | 成本×(1+成本利潤率)+消費稅 或:成本×(1+成本利潤率)÷(1-消費稅比例稅率) | 應(yīng)稅消費品對應(yīng)的成本利潤率 |

從量計稅 | 不組價 | 成本×(1+成本利潤率)+消費稅 | 規(guī)定的成本利潤率,,規(guī)定出臺前沿用舊的規(guī)定(10%) |

復(fù)合計稅 | (成本+利潤+課稅數(shù)量×定額稅率)÷(1-消費稅比例稅率) | 成本×(1+成本利潤率)+消費稅 | 應(yīng)稅消費品對應(yīng)的成本利潤率 |

不繳消費 稅貨物 | 不計稅 | 成本×(1+成本利潤率) | 規(guī)定的成本利潤率,,規(guī)定出臺前沿用舊的規(guī)定(10%) |

相關(guān)答疑

-

2024-03-10

-

2023-03-25

-

2022-07-30

-

2022-04-15

-

2020-03-14

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號