10%的稅率是如何確定的,?

沒(méi)理解,麻煩老師講一下

問(wèn)題來(lái)源:

中國(guó)居民林某為境內(nèi)甲公司高級(jí)技術(shù)人員,。林某有一兒一女,,兒子正在讀初中二年級(jí),女兒剛滿2歲,。林某為獨(dú)生子,,父親63歲,,母親58歲。2020年林某有關(guān)收支情況如下:

(1)每月工資22000元,,每月專項(xiàng)扣除4950元,;子女教育專項(xiàng)附加扣除由林某按扣除標(biāo)準(zhǔn)的100%扣除;1~11月工資,、薪金所得累計(jì)已預(yù)扣預(yù)繳個(gè)人所得稅稅款7435元,。

(2)取得某上市公司股息30000元,持股期限6個(gè)月,。

(3)為乙公司提供一次技術(shù)咨詢服務(wù),,取得勞務(wù)報(bào)酬3800元。

(4)許可境外丙公司在境外使用一項(xiàng)專利權(quán),,取得特許權(quán)使用費(fèi)折合人民幣800000元,。

(5)將境外的一處房產(chǎn)轉(zhuǎn)讓給華僑張某,取得財(cái)產(chǎn)轉(zhuǎn)讓所得折合人民幣3000000元,。

(6)出租一輛自己使用過(guò)的小汽車給外教約翰在境內(nèi)使用,取得財(cái)產(chǎn)租賃所得18000元,。

(7)從境外丁公司取得股息折合人民幣10000元,。

已知:工資、薪金所得預(yù)扣預(yù)繳個(gè)人所得稅減除費(fèi)用為5000元/月,;子女教育專項(xiàng)附加扣除按照每個(gè)子女每月1000元的標(biāo)準(zhǔn)定額扣除,;贍養(yǎng)老人專項(xiàng)附加扣除標(biāo)準(zhǔn)為2000元/月,專項(xiàng)附加扣除林某選擇在預(yù)扣預(yù)繳時(shí)扣除,。勞務(wù)報(bào)酬所得預(yù)扣預(yù)繳個(gè)人所得稅適用20%的預(yù)扣率,;每次收入不超過(guò)4000元的,減除費(fèi)用按800元計(jì)算,。

要求:根據(jù)上述資料,,不考慮其他因素,分析回答下列小題,。

1.計(jì)算林某2020年12月份工資應(yīng)預(yù)扣預(yù)繳個(gè)人所得稅稅額的下列算式中,,正確的是( ),。

A,、(22000-5000-4950-1000×1-2000÷2)×3%×12=3618(元)

B、(22000-5000-4950-1000×2-2000)×3%=241.5(元)

C,、(22000×12-5000×12-4950×12-1000×1×12-2000×12)×10%-2520-7435=905(元)

D,、(22000×12-4950×12-1000×2×12-2000÷2×12)×20%-16920-7435=9365(元)

正確答案:C

答案分析:(1)累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額=累計(jì)收入-累計(jì)免稅收入-累計(jì)減除費(fèi)用-累計(jì)專項(xiàng)扣除-累計(jì)專項(xiàng)附加扣除-累計(jì)依法確定的其他扣除。本期應(yīng)預(yù)扣預(yù)繳稅額=(累計(jì)預(yù)扣預(yù)繳應(yīng)納稅所得額×預(yù)扣率-速算扣除數(shù))-累計(jì)減免稅額-累計(jì)已預(yù)扣預(yù)繳稅額,。(2)選項(xiàng)AB:沒(méi)有考慮減除“累計(jì)已預(yù)扣預(yù)繳稅額”,,錯(cuò)誤。(3)選項(xiàng)D:沒(méi)有考慮累計(jì)減除費(fèi)用5000元/月,錯(cuò)誤,。

2.計(jì)算林某取得上市公司股息應(yīng)繳納個(gè)人所得稅稅額的下列算式中,,正確的是( ),。

A,、30000×(1-20%)×20%=4800(元)

B、30000×20%=6000(元)

C,、30000×20%×50%=3000(元)

D,、30000×(1-20%)×20%×50%=2400(元)

正確答案:C

答案分析:(1)利息、股息,、紅利所得在計(jì)算應(yīng)納稅所得額時(shí)沒(méi)有任何扣除項(xiàng)目,;(2)取得上市公司股息收入,持股期限≤1個(gè)月,,其股息紅利所得全額計(jì)入應(yīng)納稅所得額,;1個(gè)月<持股期限≤1年,減按50%計(jì)入應(yīng)納稅所得額,;持股期限>1年,,免征個(gè)人所得稅。本題林某取得上市公司股息收入,,持股期限為6個(gè)月,,減半征收個(gè)人所得稅。應(yīng)納稅額=30000×20%×50%=3000(元),。

3.計(jì)算林某提供技術(shù)咨詢服務(wù)取得勞務(wù)報(bào)酬所得應(yīng)預(yù)扣預(yù)繳個(gè)人所得稅稅額的下列算式中,,正確的是( ),。

A,、3800÷(1-20%)×20%=950(元)

B、3800×(1-20%)×20%=608(元)

C,、(3800-800)×(1-20%)×20%=480(元)

D,、(3800-800)×20%=600(元)

正確答案:D

答案分析:勞務(wù)報(bào)酬所得:(1)預(yù)扣預(yù)繳時(shí)應(yīng)與4000元比較,每次收入≤4000元的,,應(yīng)預(yù)扣預(yù)繳稅額=(每次收入-800)×預(yù)扣率,;(2)年度匯算時(shí)不需要與4000元比較,應(yīng)確認(rèn)的勞務(wù)報(bào)酬所得收入額=每次收入×(1-20%),,在本題中,,年度匯算時(shí)該項(xiàng)勞務(wù)報(bào)酬所得應(yīng)確認(rèn)的收入額=3800×(1-20%)=3040(元)。

4.林某2020年取得的下列所得中,,不屬于來(lái)源于中國(guó)境內(nèi)所得的是( ?。?。

A、許可境外丙公司在境外使用專利權(quán)取得的所得800000元

B,、轉(zhuǎn)讓境外房產(chǎn)取得的所得3000000元

C,、出租小汽車取得的所得18000元

D、從境外丁公司取得的股息所得10000元

正確答案:A,B,D

答案分析:選項(xiàng)C:由于出租的小汽車在境內(nèi)使用,,屬于來(lái)源于中國(guó)境內(nèi)的所得,。

鄭老師

2022-07-14 16:46:45 2763人瀏覽

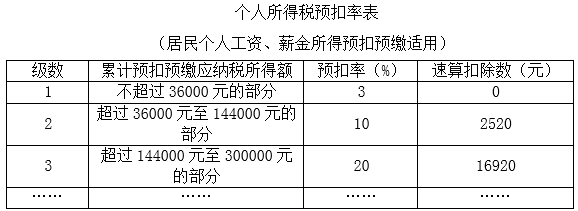

10%和2520都是查表得來(lái)的,。

工資薪金預(yù)扣預(yù)繳適用個(gè)人所得稅預(yù)扣率表,根據(jù)題目計(jì)算出工資薪金部分的所得,,查表屬于哪個(gè)區(qū)間,,再確定適用的預(yù)扣率和速算扣除數(shù)。

這道題計(jì)算出來(lái)的結(jié)果屬于超過(guò)36000元至144000元的部分,,對(duì)應(yīng)10%的預(yù)扣率和2520的速算扣除數(shù),。

希望可以幫助到您,如果您對(duì)此還有疑問(wèn)的話,,歡迎繼續(xù)交流~

相關(guān)答疑

-

2022-07-25

-

2022-07-19

-

2022-07-15

-

2022-04-11

-

2022-03-11

您可能感興趣的初級(jí)會(huì)計(jì)試題

初級(jí)會(huì)計(jì)相關(guān)知識(shí)專題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)