(二)應(yīng)付票據(jù)的賬務(wù)處理

1.開(kāi)出應(yīng)付票據(jù)

借:原材料等

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:應(yīng)付票據(jù)

2.企業(yè)因開(kāi)出銀行承兌匯票而支付銀行承兌匯票手續(xù)費(fèi)

借:財(cái)務(wù)費(fèi)用

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)

貸:銀行存款

3.償付應(yīng)付票據(jù)

借:應(yīng)付票據(jù)

貸:銀行存款

4.轉(zhuǎn)銷應(yīng)付票據(jù)*

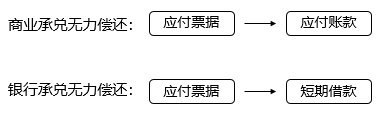

(1)商業(yè)承兌匯票到期無(wú)力償還票款時(shí):

借:應(yīng)付票據(jù)

貸:應(yīng)付賬款

(2)銀行承兌匯票到期無(wú)力償還票款時(shí)(銀行墊款,,轉(zhuǎn)為短期借款):

借:應(yīng)付票據(jù)

貸:短期借款

【速記圖】

5.開(kāi)出商業(yè)匯票抵償應(yīng)付賬款

借:應(yīng)付賬款

貸:應(yīng)付票據(jù)

相關(guān)試聽(tīng) 更多>

當(dāng)前位置:

當(dāng)前位置: 津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)