整合報(bào)告_2024年cma考試p1預(yù)習(xí)知識(shí)點(diǎn)

不論你在什么時(shí)候開始,重要的是開始之后就不要輕言放棄,。cma是美國(guó)注冊(cè)管理會(huì)計(jì)師,,今天為大家整理了24年cma考試P1預(yù)習(xí)知識(shí)點(diǎn),,學(xué)起來,!

【內(nèi)容導(dǎo)航】

整合報(bào)告

【所屬章節(jié)】

第一章 外部財(cái)務(wù)報(bào)告決策

【知識(shí)點(diǎn)】

整合報(bào)告

整合報(bào)告出現(xiàn)的必要性

·目前的對(duì)外報(bào)告系統(tǒng)側(cè)重財(cái)報(bào),其他的信息披露不全面,、不統(tǒng)一,、混淆性大,。

·非財(cái)務(wù)類數(shù)據(jù)對(duì)公司影響急劇增加,,財(cái)務(wù)報(bào)告無法全面反映公司整體情況。

·公眾對(duì)企業(yè)的社會(huì)責(zé)任意識(shí)上升,,價(jià)值意識(shí)更迭,。

整合報(bào)告框架由國(guó)際整合報(bào)告理事會(huì)于2013年正式版權(quán)化并發(fā)布,是一份倡導(dǎo)性報(bào)告,,并非對(duì)上市公司和私營(yíng)企業(yè)的強(qiáng)制要求,。

在整合報(bào)告體系下,企業(yè)需要定期發(fā)布有關(guān)價(jià)值創(chuàng)造的一套整合報(bào)告來向利益相關(guān)方闡釋企業(yè)價(jià)值創(chuàng)造的各方面內(nèi)容的流程,。這份整合報(bào)告簡(jiǎn)明的闡釋了企業(yè)在特定的外部環(huán)境下,,如何通過戰(zhàn)略、治理,、經(jīng)營(yíng)和發(fā)展方向在短期,、中期和長(zhǎng)期創(chuàng)造價(jià)值。可以用以輔助企業(yè)外部利益相關(guān)者決策,,是一份企業(yè)自愿編制,、未經(jīng)審計(jì)的報(bào)告。

整合報(bào)告和整合思維

整合報(bào)告體系 (integrated reporting) | 簡(jiǎn)稱<IR>,,是基于整合思維的整個(gè)報(bào)告過程 該過程定期產(chǎn)出整合報(bào)告,,列報(bào)價(jià)值創(chuàng)造事項(xiàng)和關(guān)于價(jià)值創(chuàng)造的溝通事項(xiàng) |

整合思維 (integrated thinking) | 組織對(duì)不同經(jīng)營(yíng)部門和職能部門與組織可運(yùn)用或施加影響的資本之間關(guān)系的積極思考。整合思維會(huì)帶來兼顧短,、中,、長(zhǎng)期價(jià)值創(chuàng)造的整合性決策和行動(dòng) |

整合報(bào)告 (integrated report) | 一份關(guān)于側(cè)重于特定外部環(huán)境下組織戰(zhàn)略、質(zhì)量,、績(jī)效和發(fā)展的對(duì)價(jià)值創(chuàng)造影響的精簡(jiǎn)報(bào)告 |

整合思維是<IR>的基礎(chǔ),,整合報(bào)告是報(bào)送的體現(xiàn),也是交流的方式,。

國(guó)際整合報(bào)告委員會(huì)使用縮寫<IR>指代整合報(bào)告體系,。

“<”代表整合報(bào)告應(yīng)言簡(jiǎn)意賅,需要使用“清晰,,簡(jiǎn)潔的詞句表達(dá)概念”,。因此,整合報(bào)告的內(nèi)容應(yīng)少于目前發(fā)布的年報(bào)和各種報(bào)告內(nèi)容的總和,。

但需要注意的是,,整合報(bào)告的簡(jiǎn)潔并不代表內(nèi)容偏少?!?gt;”代表整合報(bào)告涉及的方面要比傳統(tǒng)年報(bào)廣泛,,包括六種資本以及組織內(nèi)人員的各項(xiàng)活動(dòng)。

<IR>的目的:

向財(cái)務(wù)報(bào)表外部使用者,,特別是資本提供方傳遞信息,。整合報(bào)告體系認(rèn)為,良好的信息傳遞會(huì)提升資本配置的效率和效果,。

價(jià)值創(chuàng)造

價(jià)值創(chuàng)造可來自短期,、中期和長(zhǎng)期行動(dòng)。

<IR>的一個(gè)重要理念就是在戰(zhàn)略和決策制定中,,組織不應(yīng)僅關(guān)注短期結(jié)果,,而需要更多考慮中期、長(zhǎng)期影響,。

這種理念也更符合企業(yè)持續(xù)經(jīng)營(yíng)原則,,即當(dāng)下運(yùn)轉(zhuǎn)的企業(yè)預(yù)期也會(huì)長(zhǎng)久經(jīng)營(yíng)下去,償付其所有債務(wù)并完成其企業(yè)義務(wù),。

企業(yè)需要為內(nèi)部和外部所有利益相關(guān)者創(chuàng)造價(jià)值,。

六種資本

財(cái)務(wù)資本 | 是供企業(yè)在生產(chǎn)產(chǎn)品或提供服務(wù)中使用的資源,,通過債權(quán)、股權(quán),、受贈(zèng)或者留存收益的累積獲得 |

生產(chǎn)資本 | 指可供企業(yè)生產(chǎn)或服務(wù)中使用的資本,,包括房屋、設(shè)備,、公路,、港口、存貨,、生產(chǎn)工具和模具等 |

智力資本 | 指企業(yè)基于組織形式,、知識(shí)產(chǎn)權(quán)創(chuàng)建的無形資產(chǎn) ·組織形式包括企業(yè)組織流程、內(nèi)部運(yùn)營(yíng)方式等 ·知識(shí)產(chǎn)權(quán)包括專利,、版權(quán),、軟件專利權(quán)等 |

人力資本 | 指企業(yè)內(nèi)部員工的能力和經(jīng)驗(yàn),以及創(chuàng)新的動(dòng)力 |

社會(huì)與 關(guān)系資本 | 指機(jī)構(gòu),、社區(qū)和利益相關(guān)者群體內(nèi)部之間的關(guān)系 |

自然資本 | 指一切用于生產(chǎn)或服務(wù)的可再生和不可再生的環(huán)境資源,,即支撐企業(yè)過去、現(xiàn)在和未來發(fā)展的生態(tài)循環(huán)系統(tǒng),,包括空氣,、水、土地,、礦物和森林等 |

六種資本

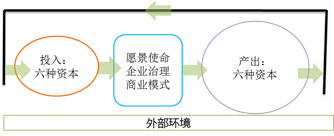

<IR>中的價(jià)值創(chuàng)造過程

整合思維認(rèn)為借助一定的外部環(huán)境,,公司運(yùn)營(yíng)能夠轉(zhuǎn)換六種資本投入,為企業(yè)產(chǎn)出新的六種資本,,體現(xiàn)公司經(jīng)營(yíng)的總體價(jià)值,。

整合報(bào)告的八個(gè)組成

組織概況 和外部環(huán)境 | 企業(yè)的概況 企業(yè)運(yùn)營(yíng)的外部環(huán)境 |

內(nèi)部治理 | 企業(yè)內(nèi)部管理結(jié)構(gòu)、形式 企業(yè)的內(nèi)部治理結(jié)構(gòu)是否符合短期,、中期,、長(zhǎng)期的發(fā)展要求,能夠創(chuàng)造價(jià)值 |

商業(yè)模式 | 企業(yè)的商業(yè)模式 如何將投入經(jīng)過企業(yè)的商業(yè)活動(dòng)轉(zhuǎn)換為產(chǎn)出,,并符合企業(yè)的戰(zhàn)略要求 |

風(fēng)險(xiǎn)和機(jī)會(huì) | 企業(yè)在短期,、中期、長(zhǎng)期分別有哪些特定的風(fēng)險(xiǎn)和機(jī)遇會(huì)影響企業(yè)創(chuàng)造價(jià)值的過程 企業(yè)如何應(yīng)對(duì)這些風(fēng)險(xiǎn)和機(jī)遇 |

戰(zhàn)略和 資源配置 | 企業(yè)未來的發(fā)展方向 企業(yè)如何達(dá)到目標(biāo) |

績(jī)效表現(xiàn) | 企業(yè)本期戰(zhàn)略要求是否達(dá)到目標(biāo) 在運(yùn)用各項(xiàng)資本時(shí)企業(yè)的產(chǎn)出效果 |

未來展望 | 企業(yè)在實(shí)現(xiàn)戰(zhàn)略的過程中存在的缺點(diǎn)和不確定事項(xiàng) 這些事項(xiàng)對(duì)企業(yè)商業(yè)模式和未來發(fā)展的影響 |

報(bào)告編制基礎(chǔ)和呈現(xiàn)方式 | 企業(yè)判定應(yīng)納入整合報(bào)告事項(xiàng)的標(biāo)準(zhǔn) 如何對(duì)這些事項(xiàng)進(jìn)行定量分析和評(píng)估 |

試點(diǎn)應(yīng)用,、逐漸推廣跨部門協(xié)作

使用益處

·識(shí)別對(duì)企業(yè)外部利益相關(guān)方最為重要的因素。

·是清晰,、簡(jiǎn)潔的企業(yè)報(bào)告,,一次性囊括原年度報(bào)告、各項(xiàng)制度,、公司使命愿景和治理方式等各項(xiàng)內(nèi)容,。

·使企業(yè)報(bào)送更加整合、更有效率。

·有利于投資者分析企業(yè)信息,,進(jìn)行財(cái)務(wù)資本配置,。

使用挑戰(zhàn)

·對(duì)于有多個(gè)分部、子公司和業(yè)務(wù)流程的企業(yè)來說非常復(fù)雜,。

·對(duì)于中小企業(yè)來說會(huì)過于麻煩,,額外增加其工作量。

·目前沒有統(tǒng)一的報(bào)告標(biāo)準(zhǔn),,不同公司整合報(bào)告的可比性較低,。

·對(duì)于非財(cái)務(wù)性質(zhì)的收益衡量困難,短期看不到具體財(cái)務(wù)方面的獲益,,卻需要花費(fèi)較多的成本和時(shí)間完成,。

·企業(yè)前瞻性的各項(xiàng)預(yù)測(cè)可能帶來誤導(dǎo),從而引起外部利益相關(guān)者的不滿甚至訴訟,。

注:以上內(nèi)容來自東奧Jenny Liu老師基礎(chǔ)班講義

以上就是整理好的cma考試預(yù)習(xí)知識(shí)點(diǎn),,東奧會(huì)計(jì)在線整理發(fā)布,僅供學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載,。想要隨時(shí)了解更多關(guān)于cma考試等相關(guān)信息,請(qǐng)關(guān)注東奧會(huì)計(jì)在線CMA頻道,!

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)