新收入準(zhǔn)則概述_2023年cma考試p1預(yù)習(xí)知識點(diǎn)

改變自己,你才有自信,,夢想才會慢慢的實(shí)現(xiàn),。cma是美國注冊管理會計(jì)師,,今天為大家整理了23年CMA考試P1預(yù)習(xí)知識點(diǎn),,當(dāng)你越來越有能力時,自然會有人看得起你,。

則概述_2023年cma考試p1預(yù)習(xí)知識點(diǎn)")

【內(nèi)容導(dǎo)航】

新收入準(zhǔn)則概述

【所屬章節(jié)】

第一章 外部財(cái)務(wù)報(bào)告決策

【知識點(diǎn)】

新收入準(zhǔn)則概述

從2002年起,國際會計(jì)準(zhǔn)則委員會(IASB)和美國財(cái)務(wù)會計(jì)準(zhǔn)則委員會(FASB)開展了一個聯(lián)合項(xiàng)目,,以改進(jìn)確認(rèn)收入的原則,,并制定IFRS和US GAAP均適用的通用收入準(zhǔn)則,希望能夠消除當(dāng)時收入要求的不一致性及不足之處,,并對收入的各項(xiàng)問題提供更健全的框架,。

FASB發(fā)布的最新收入準(zhǔn)則為2014-09《Topic606—源于客戶合同的收入》,取代了舊收入準(zhǔn)則對建筑合同和產(chǎn)品合同等有關(guān)規(guī)定,。

該準(zhǔn)則要求從2018年12月15日之后,,所有使用US GAAP的企業(yè)均應(yīng)使用新收入準(zhǔn)則,目前IFRS和US GAAP的收入確認(rèn)準(zhǔn)則基本相同,。

舊收入準(zhǔn)則與新收入準(zhǔn)則的主要區(qū)別:

舊準(zhǔn)則 | 新準(zhǔn)則 | |

收入確認(rèn)標(biāo)準(zhǔn) | 主要風(fēng)險(xiǎn)和 報(bào)酬的轉(zhuǎn)移 | 控制權(quán)的轉(zhuǎn)移 (收入確認(rèn)“五步法”模型) |

確認(rèn)收入 的計(jì)量單位 | 單筆交易 | 合同中的單項(xiàng)履約義務(wù) |

判斷視角 | 利潤表觀 | 資產(chǎn)負(fù)債表觀 |

新收入準(zhǔn)則中采用了統(tǒng)一的收入確認(rèn)“五步法”模型用以規(guī)范收入的確認(rèn),、計(jì)量和相關(guān)信息的披露。

則概述_2023年cma考試p1預(yù)習(xí)知識點(diǎn)")

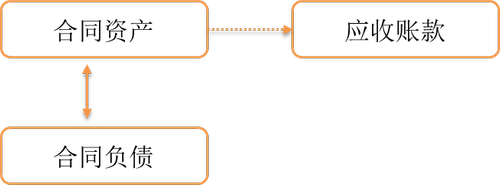

引入新的賬戶(擴(kuò)展理解)

新收入準(zhǔn)則規(guī)定,,企業(yè)應(yīng)當(dāng)根據(jù)其履行履約義務(wù)與客戶付款之間的關(guān)系在資產(chǎn)負(fù)債表中列示合同資產(chǎn)或合同負(fù)債,,并且引入其他相關(guān)資產(chǎn)負(fù)債表中的成本累計(jì)賬戶。

合同資產(chǎn) | 合同資產(chǎn)是指企業(yè)向客戶轉(zhuǎn)讓商品而取得的收取對價的權(quán)利(該權(quán)利取決于時間流逝因素之外的其他因素) |

應(yīng)收賬款 | 應(yīng)收賬款是指企業(yè)擁有的,、無條件(即僅取決于時間流逝因素)向客戶收取對價的權(quán)利,,應(yīng)當(dāng)單獨(dú)列示 |

合同負(fù)債 | 合同負(fù)債是指企業(yè)對于已收或應(yīng)收客戶對價而向客戶轉(zhuǎn)讓商品的義務(wù),應(yīng)當(dāng)按照已收或應(yīng)收的金額確認(rèn)合同負(fù)債,,也就是預(yù)收賬款,、遞延收益核算的內(nèi)容 |

合同資產(chǎn)收取對價的權(quán)利不同于應(yīng)收賬款。

總體上來說,合同資產(chǎn)的收款確定性弱于應(yīng)收賬款,。

小貼士

合同資產(chǎn)和合同負(fù)債應(yīng)當(dāng)在資產(chǎn)負(fù)債表中單獨(dú)列示,。

同一合同下的合同資產(chǎn)和合同負(fù)債應(yīng)當(dāng)以凈額列示。

不同合同下的合同資產(chǎn)和合同負(fù)債不能互相抵消,。

注:以上內(nèi)容來自東奧Jenny Liu老師基礎(chǔ)班講義

以上就是整理好的cma考試預(yù)習(xí)知識點(diǎn),,東奧會計(jì)在線整理發(fā)布,僅供學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載,。想要隨時了解更多關(guān)于cma考試等相關(guān)信息,請關(guān)注東奧會計(jì)在線CMA頻道,!

(本文為東奧會計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號