加速折舊法_2022年cma考試p1基礎(chǔ)知識點

一個人的夢想也許不值錢,,但一個人的努力很值錢。CMA是美國注冊管理會計師,,今天為大家整理了CMA考試P1知識點,在希望與失望的決斗中,,如果你用勇氣與堅決的雙手緊握著,勝利必屬于希望,。

知識點")

【內(nèi)容導(dǎo)航】

加速折舊法

【所屬章節(jié)】

第一章 外部財務(wù)報告決策

【知識點】

加速折舊法

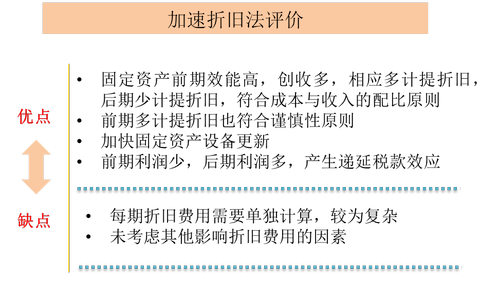

加速折舊法下固定資產(chǎn)使用前期計提折舊較多,,后期計提折舊較少。

這種思路認(rèn)為越新的固定資產(chǎn),,產(chǎn)生的價值越大,也越應(yīng)該分配更多的折舊費用,。

由于折舊是非付現(xiàn)費用,前期多計提的折舊,,會降低企業(yè)的應(yīng)納

稅利潤和應(yīng)付稅款,使得前段的現(xiàn)金流更加充足,。

知識點")

(1)年數(shù)總和法

年數(shù)總和法是指用固定資產(chǎn)原值減去預(yù)計殘值后的凈額,乘以一個逐年遞減的分?jǐn)?shù)(稱為折舊率),,計算折舊額,。

折舊率=剩余有效使用年限/全部使用壽命的年數(shù)總和

比如說,可使用壽命為10年,,那么年數(shù)總和=10+9+8+7+6+5+4+3+2+1=55或者10×(10+1)/2=55。

(2)余額遞減法

余額遞減法是將每期固定資產(chǎn)的期初賬面價值(原值減累計折舊)乘以一個特定的百分比計算該期折舊額的一種方法,。

第一步:確定折舊率

·雙倍余額遞減法,,折舊率=2/預(yù)計可使用年數(shù)

·1.5倍余額遞減法,折舊率=1.5/預(yù)計可使用年數(shù)

第二步:計算每年折舊費用

折舊費用=(原值-截止到上一年的累計折舊)×折舊率=每期期初賬面價值×折舊率

注:以上內(nèi)容來自東奧Jenny老師基礎(chǔ)班講義

以上就是整理好的CMA考試基礎(chǔ)知識點,,在你漸漸迷失在你的人生道路上的時候,,記得這句話:千萬不要因為走得太久,而忘記我們?yōu)槭裁闯霭l(fā),。遇到困難,逃避不是辦法,,知難而上往往是解決問題的最好手段,。

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號