經(jīng)營活動_2022年cma考試p1基礎(chǔ)知識點

環(huán)境不會改變,,解決之道在于改變自己,。CMA是美國注冊管理會計師,。今天為大家整理了CMA考試P1知識點,,任何成功都不是一朝一夕的事,,而是長期堅持得來的結(jié)晶,。

營活動_2022年cma考試p1基礎(chǔ)知識點")

【內(nèi)容導(dǎo)航】

經(jīng)營活動

【所屬章節(jié)】

第一章 外部財務(wù)報告決策

【知識點】

經(jīng)營活動

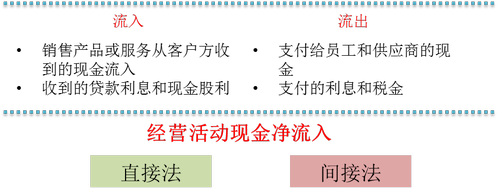

經(jīng)營活動產(chǎn)生的現(xiàn)金流量是指與企業(yè)日常業(yè)務(wù)相關(guān)的活動產(chǎn)生的現(xiàn)金流量。包括:

間接法

間接法以凈利潤為起點,,將權(quán)責(zé)發(fā)生制下凈利潤調(diào)整為收付實現(xiàn)制下的經(jīng)營現(xiàn)金流量,。

調(diào)節(jié)類型 | 舉例 |

加:非付現(xiàn)費用 | 折舊、攤銷 |

減:非經(jīng)營活動利得 (加:非經(jīng)營活動損失) | 投資活動產(chǎn)生的利得(損失) 籌資活動產(chǎn)生的利得(損失) |

加:流動資產(chǎn)減少 (減:流動資產(chǎn)增加) 加:流動負債增加 (減:流動負債減少) | 應(yīng)收賬款,、存貨,、預(yù)付費用、應(yīng)付賬款,、計提費用,、應(yīng)付利息、應(yīng)付稅金等 |

注:在使用間接法編制現(xiàn)金流量表時,,遞延所得稅也應(yīng)在經(jīng)營活動現(xiàn)金流中調(diào)整,。

某公司使用間接法編制的經(jīng)營活動現(xiàn)金流量表如下:

凈利潤 | $230 000 | |

利潤表項目調(diào)整 | ||

出售固定資產(chǎn)利得 | ($24 000) | |

出售有價證券損失 | $50 000 | |

折舊費用 | $80 000 | |

資產(chǎn)負債表項目調(diào)整 | ||

應(yīng)收賬款增加 | ($60 000) | |

存貨減少 | $45 000 | |

應(yīng)付賬款的減少 | ($84 000) | |

應(yīng)付工資增加 | $3 000 | |

凈利潤的總調(diào)節(jié)額 | $10 000 | |

經(jīng)營活動產(chǎn)生的凈現(xiàn)金流入 | $240 000 |

直接法

直接法,直接記錄銷售產(chǎn)品或提供服務(wù)產(chǎn)生的現(xiàn)金流入,、收到的股利及利息的實際現(xiàn)金流入和為供應(yīng)商,、員工、利息和稅金支付的現(xiàn)金流出,。

企業(yè)如果采用直接法,,則仍要在附注披露凈利潤到經(jīng)營活動現(xiàn)金流的調(diào)節(jié)過程。

直接法和間接法的對比匯總

直接法 | 間接法 |

收到客戶支付的現(xiàn)金 收到利息和股利 減去: ·支付的供應(yīng)商的現(xiàn)金 ·支付的員工工資 ·支付的利息 ·支付的稅費 經(jīng)營活動產(chǎn)生的凈現(xiàn)金流量 | 凈利潤 加:折舊和攤銷 減:投資籌資利得 (加:投資籌資損失) 加:流動資產(chǎn)減少 (減:流動資產(chǎn)增加) 加:流動負債增加 (減:流動負債減少) 經(jīng)營活動產(chǎn)生的凈現(xiàn)金流量 |

注:以上內(nèi)容來自東奧Jenny老師基礎(chǔ)班講義

以上就是整理好的CMA考試基礎(chǔ)知識點,,所謂夢想,,是永不停息的瘋狂。一個人必須面向未來,,想著要著手做的事情,。但這并不容易做到。你要記住你不是為別人而活,,你是為自己而活,。

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號