–|ҠWКЧн“

–|ҠWКЧн“

іхјү•юУӢВҡ·Q

–|ҠW•юУӢФЪҫҖ >> іхјү•юУӢВҡ·Q >> Ҫӣқъ·Ё»щөA >> ХэОД

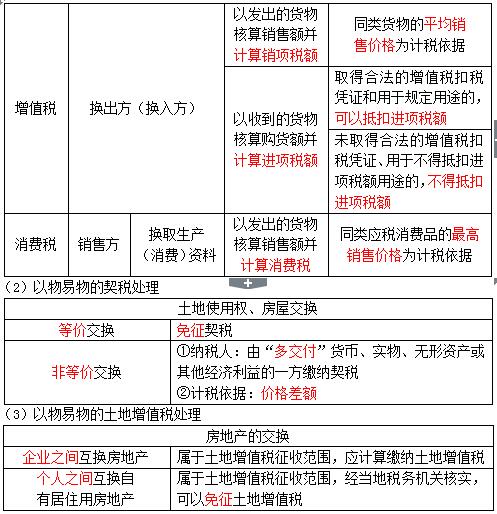

ЎЎЎЎ–|ҠW•юУӢФЪҫҖіхјү•юУӢВҡ·QоlөАЈәТ»ИәИЛ,Ј¬Т»Э…ЧУЈ¬Т»јюКВ,Ј¬Ц»ФёіЙҫН–|ҠWҢWЧУЭpЛЙЯ^кP,Ј¬–|ҠWҫWРЈАПҺҹҪYәПҪьҺЧДкҪӣтһЈ¬ҢўҝјФҮЦРіЈіц¬FөДТЧеeТЧ»мЦӘЧRьcЯMРРФ”јҡ…RҝӮ,Ј¬ЦјФЪҺНЦъ»щөAұЎИх,Ўў№ӨЧчЭ^ГҰЈ¬ПЈНыёЯР§ӮдҝјөДҢWҶT»ҜАOіЙөыЭpЛЙЯ^кP!ЯҖөИКІГҙ,Ј¬ЪsҫoГНҙБПВЯ…өДЦӘЧRьcҢWБ•°Й,ЈЎТЧеeТЧ»м18ТФОпТЧОпФцЦө¶җПыЩM¶җЖх¶җНБөШФцЦө¶җМҺАнЎЈ

ЎЎЎЎ(1)ТФОпТЧОпөДФцЦө¶җәНПыЩM¶җМҺАн

ЎЎЎЎ¶ю,ЎўТЧеeТЧ»мо}ДҝСЭҫҡ

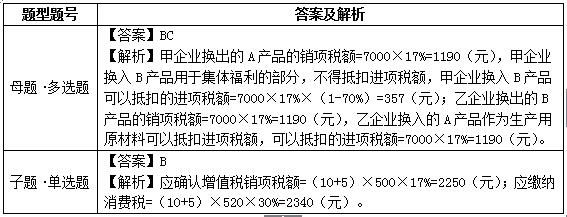

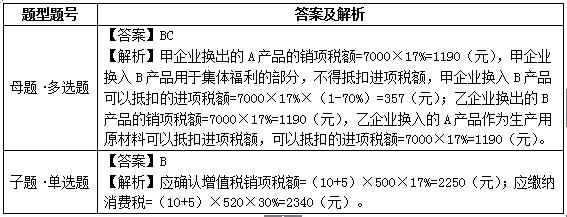

ЎЎЎЎЎҫДёо}•¶аЯxо}ЎҝјЧЖуҳI(yЁЁ)ЕcТТЖуҳI(yЁЁ)ҫщһйФцЦө¶җТ»°гј{¶җИЛЈ¬2015Дк2ФВјЧЖуҳI(yЁЁ)УГЧФ®aөДІ»ә¬¶җКРҲцғrһй7000ФӘөДA®aЖ·ЕcТТЖуҳI(yЁЁ)Йъ®aөДB®aЖ·ЯMРРөИғrҪ»“Q,Ј¬јЧЖуҳI(yЁЁ)Ңў“QИлөДB®aЖ·өД70%УГУЪјҜуwёЈАы,Ј¬ТТЖуҳI(yЁЁ)Ңў“QИлөДA®aЖ·ЧчһйЙъ®aУГФӯІДБПЈ¬лp·Ҫ»Ҙй_БЛФцЦө¶җҢЈУГ°l(fЁЎ)ЖұЎЈТСЦӘФцЦө¶җ¶җВКһй17%,ЎЈПВБРкPУЪҙЛн—ҳI(yЁЁ)„ХөДФцЦө¶җМҺАн,Ј¬Хf·ЁХэҙ_өДУР( )ЎЈ

ЎЎЎЎA.јЧЖуҳI(yЁЁ)“QіцA®aЖ·‘Әҙ_ХJФцЦө¶җдNн—¶җо~1190ФӘ,Ј¬“QИлB®aЖ·ҝЙТФөЦҝЫЯMн—¶җо~1190ФӘ

ЎЎЎЎB.јЧЖуҳI(yЁЁ)“QіцA®aЖ·‘Әҙ_ХJФцЦө¶җдNн—¶җо~1190ФӘ,Ј¬“QИлB®aЖ·ҝЙТФөЦҝЫЯMн—¶җо~357ФӘ

ЎЎЎЎC.ТТЖуҳI(yЁЁ)“QіцB®aЖ·‘Әҙ_ХJФцЦө¶җдNн—¶җо~1190ФӘЈ¬“QИлA®aЖ·ҝЙТФөЦҝЫЯMн—¶җо~1190ФӘ

ЎЎЎЎD.ТТЖуҳI(yЁЁ)“QіцB®aЖ·‘Әҙ_ХJФцЦө¶җдNн—¶җо~1190ФӘ,Ј¬“QИлA®aЖ·ҝЙТФөЦҝЫЯMн—¶җо~357ФӘ

ЎЎЎЎЎҫЧУо}•ҶОЯxо}ЎҝјЧ»ҜҠyЖ·ҸSһйФцЦө¶җТ»°гј{¶җИЛ,Ј¬2015Дк2ФВ°l(fЁЎ)ЙъИзПВҳI(yЁЁ)„ХЈәТФЧФ®a»ҜҠyЖ·10Пд“QИЎТТЖуҳI(yЁЁ)өДЙъ®aЩYБПЎўТФЧФ®a»ҜҠyЖ·5Пд“QИЎұыЖуҳI(yЁЁ)өДПыЩMЩYБП,ЎЈТСЦӘФ“»ҜҠyЖ·ЖҪҫщдNКЫғrёс(І»ә¬¶җ,Ј¬ПВН¬)һй500ФӘ/ПдЎўЧоёЯдNКЫғrёсһй520ФӘ/Пд,Ј¬ЯmУГөДПыЩM¶җ¶җВКһй30%,ЎўФцЦө¶җ¶җВКһй17%Ј¬ПВБРкPУЪјЧ»ҜҠyЖ·ҸS®”ФВ‘Әҙ_ХJөДФцЦө¶җдNн—¶җо~әНПыЩM¶җ,Ј¬Хf·ЁХэҙ_өДКЗ( ),ЎЈ

ЎЎЎЎA.‘Әҙ_ХJФцЦө¶җдNн—¶җо~2250ФӘЈ¬ПыЩM¶җ2250ФӘ

ЎЎЎЎB.‘Әҙ_ХJФцЦө¶җдNн—¶җо~2250ФӘ,Ј¬ПыЩM¶җ2340ФӘ

ЎЎЎЎC.‘Әҙ_ХJФцЦө¶җдNн—¶җо~2340ФӘ,Ј¬ПыЩM¶җ2340ФӘ

ЎЎЎЎD.‘Әҙ_ХJФцЦө¶җдNн—¶җо~2340ФӘЈ¬ПыЩM¶җ2250ФӘ

ЎЎЎЎЎҫДёо}•¶аЯxо}ЎҝјЧЖуҳI(yЁЁ)УГғrЦө200ИfФӘөД·ҝОЭ“QИЎТТЖуҳI(yЁЁ)ғrЦө200ИfФӘөД·ҝОЭ,ЎЈПВБРкPУЪјЧ,ЎўТТЖуҳI(yЁЁ)Жх¶җөДХf·ЁХэҙ_өДУР( )ЎЈ

ЎЎЎЎA.УЙјЧЖуҳI(yЁЁ)ТФ200ИfФӘЧчһйУӢ¶җТА“юАUј{Жх¶җ

ЎЎЎЎB.јЧЖуҳI(yЁЁ)ГвХчЖх¶җ

ЎЎЎЎC.УЙТТЖуҳI(yЁЁ)ТФ200ИfФӘЧчһйУӢ¶җТА“юАUј{Жх¶җ

ЎЎЎЎD.ТТЖуҳI(yЁЁ)ГвХчЖх¶җ

ЎЎЎЎЎҫЧУо}1•ҶОЯxо}ЎҝјЧЖуҳI(yЁЁ)УГғrЦө200ИfФӘөД·ҝОЭ“QИЎТТЖуҳI(yЁЁ)ғrЦө500ИfФӘөД·ҝОЭ,Ј¬јЧЖуҳI(yЁЁ)Ц§ё¶Іоо~300ИfФӘ,ЎЈПВБРкPУЪјЧЎўТТЖуҳI(yЁЁ)‘Әј{Жх¶җөДХf·ЁХэҙ_өДКЗ( ),ЎЈ

ЎЎЎЎA.УЙјЧЖуҳI(yЁЁ)ТФ500ИfФӘЧчһйУӢ¶җТА“юАUј{Жх¶җ

ЎЎЎЎB.УЙјЧЖуҳI(yЁЁ)ТФ300ИfФӘЧчһйУӢ¶җТА“юАUј{Жх¶җ

ЎЎЎЎC.УЙТТЖуҳI(yЁЁ)ТФ300ИfФӘЧчһйУӢ¶җТА“юАUј{Жх¶җ

ЎЎЎЎD.УЙТТЖуҳI(yЁЁ)ТФ200ИfФӘЧчһйУӢ¶җТА“юАUј{Жх¶җ

ЎЎЎЎЎҫЧУо}2•ЕР”ао}ЎҝЖуҳI(yЁЁ)Ц®йg»Ҙ“Q·ҝөШ®a,Ј¬Ҫӣ®”өШ¶җ„ХҷCкPәЛҢҚЈ¬ҝЙТФГвХчНБөШФцЦө¶җ,ЎЈ( )

ЎЎЎЎЎҫЧУо}3•ЕР”ао}ЎҝӮҖИЛЦ®йg»Ҙ“QЧФУРҫУЧЎУГ·ҝөШ®a,Ј¬ҢЩУЪНБөШФцЦө¶җХчКХ·¶ҮъЈ¬‘ӘУӢЛгАUј{НБөШФцЦө¶җ,ЎЈ( )

ЎЎЎЎЖдЛыҳI(yЁЁ)„ХКХИл°ьАЁЧҢ¶ЙЩY®aК№УГҷаКХИл(ИзЮDЧҢЙМҳЛҷаК№УГҷа),ЎўФӯІДБПдNКЫКХИлЎў°ьСbОпіцЧвКХИл,ЎўіцЧв№М¶ЁЩY®aЧвҪрКХИлөИ,ЎЈ

ЎЎЎЎ IҳI(yЁЁ)НвКХИл,Ј¬°ьАЁЮDЧҢ№М¶ЁЩY®a(ЛщУРҷа)ЎўдNКЫҹoРОЩY®a(ЛщУРҷа),ЎўҪУКЬҫиЩӣКХИлөИ,ЎЈ

ЎЎЎЎН¶ЩYКХТжЈ¬°ьАЁҮшӮщАыПўКХИл,ЎўЮDЧҢ№ЙЖұКХИл,ЎўЮDЧҢӮщИҜКХИлЎўӮщИҜАыПўКХИл,ЎўҸДұ»Н¶ЩYЖуҳI(yЁЁ)·Ц»ШөД№ЙПўКХИлөИ,ЎЈ

ЎЎЎЎ(3)і¬ПЮо~өДІҝ·ЦМҺАнЈә

ЎЎЎЎВҡ№ӨҪМУэҪӣЩMЎўҸVёжЩM,ЎўҳI(yЁЁ)„ХРыӮчЩM,Ј¬і¬Я^ҝЫіэПЮо~ҳЛңКөДІҝ·Ц®”ДкІ»өГҝЫіэЈ¬ө«ңКУиҪYЮDТФәуј{¶җДк¶ИҝЫіэ,ЎЈ¶шЖдУаөДҺЧӮҖн—Дҝ,Ј¬І»өГФЪ¶җЗ°ҝЫіэ,ЎЈ

ЎЎЎЎ¶ю,ЎўТЧеeТЧ»мо}ДҝСЭҫҡ

ЎЎЎЎЎҫДёо}ЎӨ¶аЯxо}ЎҝјЧЖуҳI(yЁЁ)2014ДкТСУӢИлөҪіЙұҫЎўЩMУГЦРөДИ«ДкҢҚ°l(fЁЎ)өДәПАн№ӨЩY,ЎўРҪҪрҝӮо~һй40000ФӘ,Ј¬дNКЫ( IҳI(yЁЁ))КХИл120000ФӘЈ¬ҢҚ¬FАықҷҝӮо~100000ФӘ,Ј¬ҢҚлH“ЬАUөД№Ө•юҪӣЩM900ФӘ,Ј¬ҢҚлH°l(fЁЎ)ЙъөДВҡ№ӨёЈАыЩM6000ФӘЈ¬Вҡ№ӨҪМУэҪӣЩM800ФӘ,ЎЈПВБРкPУЪјЧЖуҳI(yЁЁ)ФЪУӢЛгЖуҳI(yЁЁ)ЛщөГ¶җ‘Әј{¶җЛщөГо~•r,Ј¬¶җ„ХМҺАнХэҙ_өДУР( )ЎЈ

ЎЎЎЎA.Вҡ№ӨёЈАыЩM‘ӘХ{ңp‘Әј{¶җЛщөГо~400ФӘ

ЎЎЎЎB.Вҡ№ӨҪМУэҪӣЩM‘ӘХ{Фц‘Әј{¶җЛщөГо~0

ЎЎЎЎC.№Ө•юҪӣЩM‘ӘХ{Фц‘Әј{¶җЛщөГо~100ФӘ

ЎЎЎЎD.Иэн—ҪӣЩMФКФS¶җЗ°ҝЫіэөДҪро~әПУӢһй7200ФӘ

ЎЎЎЎЎҫЧУо}1ЎӨҶОЯxо}ЎҝјЧЖуҳI(yЁЁ)2014ДкТСУӢИлөҪіЙұҫ,ЎўЩMУГЦРөДИ«ДкҢҚ°l(fЁЎ)өДәПАн№ӨЩY,ЎўРҪҪрҝӮо~һй40000ФӘЈ¬дNКЫ( IҳI(yЁЁ))КХИл120000ФӘ,Ј¬ҢҚ¬FАықҷҝӮо~100000ФӘ,Ј¬°l(fЁЎ)ЙъҳI(yЁЁ)„ХХРҙэЩM3000ФӘЎЈёщ“юЖуҳI(yЁЁ)ЛщөГ¶җ·ЁВЙЦЖ¶ИөДТҺ(guЁ©)¶Ё,Ј¬Ф“ЖуҳI(yЁЁ)ФЪУӢЛг2014Дк‘Әј{¶җЛщөГо~•r,Ј¬ңКУиҝЫіэөДҳI(yЁЁ)„ХХРҙэЩMһй( )ФӘЎЈ

ЎЎЎЎA.200

ЎЎЎЎB.500

ЎЎЎЎC.600

ЎЎЎЎD.1800

ЎЎЎЎЎҫЧУо}2ЎӨ¶аЯxо}Ўҝёщ“юЖуҳI(yЁЁ)ЛщөГ¶җ·ЁВЙЦЖ¶ИөДТҺ(guЁ©)¶Ё,Ј¬ПВБРёчн—ЦР,Ј¬ңКУиФЪТФәуј{¶җДк¶ИҪYЮDҝЫіэөДУР( ),ЎЈ

ЎЎЎЎA.Вҡ№ӨёЈАыЩM

ЎЎЎЎB.Вҡ№ӨҪМУэҪӣЩM

ЎЎЎЎC.ҳI(yЁЁ)„ХХРҙэЩM

ЎЎЎЎD.ҸVёжЩM

ЎЎЎЎТФЙПҝјьcКЗҪьИэДкіЈҝјТЧеeТЧ»мҝјьc,Ј¬іхјү•юУӢҺҹҪМҺҹҪЁЧhЈәұШнҡХЖОХ,ЎЈ

| –|ҠW2017Дкіхјү•юУӢВҡ·QҫWХnҹo‘nұЈЯ^°аХnіМ·ю„ХҪйҪB | |||

|---|---|---|---|

| МЧІН | ХnіМ | ·ю„Х | ғrёс |

| ҹo‘nұЈЯ^°а | »щөA°а әЛРДҫ«Цv°а Б•о}°а Хжо}°а ӣ_ҙМҙ®Цv°а ДЈҝј°а ҝјЗ°5МмМбКҫ°а |

ӮҖРФ»ҜҢWБ•УӢ„қ ёЯоlҝјьcОўЦvҪв о}ҺмAPP ҷCҝјІЩЧч№ҘВФ И«·ҪО»ҙуо}Һм ҝјЗ°Мб·ЦФҮҫн 4МЧГыҺҹДЈ”Mҫн ФЪҫҖЧФБ•КТ ҝјЗ°ңyФҮ·Ц°а 9РЎ•rғИҙрТЙ ¶ЁЖЪңyФҮ,Ј¬ГыҺҹЦёҢ§ ¶МРЕМбРС |

ЈӨ370/ҝЖ ЩҸЩI>> |

ШҹИОҫҺЭӢЈәФSЧПТВ

- ЙПТ»ЖӘіхјүЈә ТЧеeТЧ»м17іЈТҠн—Дҝ¶җЗ°ҝЫіэҳЛңК

- ПВТ»ЖӘіхјүЈә ӣ]УРБЛ

Ҫт№«ҫW°ІӮд12010202000755М–

Ҫт№«ҫW°ІӮд12010202000755М–