–|ҠWКЧн“

–|ҠWКЧн“

іхјү•юУӢВҡ·Q

–|ҠW•юУӢФЪҫҖ >> іхјү•юУӢВҡ·Q >> Ҫӣ(jЁ©ng)қъ·Ё»щөA >> ХэОД

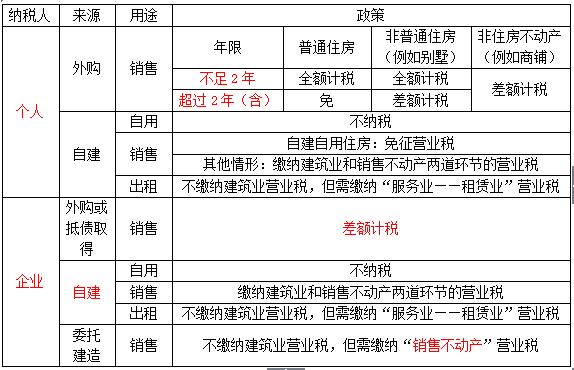

ЎЎЎЎ–|ҠW•юУӢФЪҫҖіхјү•юУӢВҡ·QоlөАЈәТ»ИәИЛЈ¬Т»Э…ЧУ,Ј¬Т»јюКВ,Ј¬Ц»ФёіЙҫН–|ҠWҢWЧУЭpЛЙЯ^кPЈ¬–|ҠWҫW(wЁЈng)РЈАПҺҹҪYәПҪьҺЧДкҪӣ(jЁ©ng)тһ,Ј¬ҢўҝјФҮЦРіЈіц¬F(xiЁӨn)өДТЧеeТЧ»мЦӘЧRьcЯMРРФ”јҡ…RҝӮ,Ј¬ЦјФЪҺНЦъ»щөAұЎИхЎў№ӨЧчЭ^ГҰ,Ј¬ПЈНыёЯР§ӮдҝјөДҢWҶT»ҜАOіЙөыЭpЛЙЯ^кP!ЯҖөИКІГҙ,Ј¬ЪsҫoГНҙБПВЯ…өДЦӘЧRьcҢWБ•°ЙЈЎТЧеeТЧ»м14ӮҖИЛVSЖуҳI(yЁЁ)дNКЫІ»„У®a(chЁЈn),ЎЈ

ЎЎЎЎТ»,ЎўТЧеeТЧ»мьcұжОц

ЎЎЎЎҢҰУЪдNКЫІ»„У®a(chЁЈn) IҳI(yЁЁ)¶җөДМҺАнЈ¬КЧПИ,Ј¬‘ӘГчҙ_КЗӮҖИЛЮD(zhuЁЈn)ЧҢ,Ј¬ЯҖКЗЖуҳI(yЁЁ)ЮD(zhuЁЈn)ЧҢЎЈ

ЎЎЎЎИ»әу,Ј¬Из№ыКЗӮҖИЛЮD(zhuЁЈn)ЧҢ,Ј¬РиТӘ…^(qЁұ)·ЦКЗЧЎ·ҝЯҖКЗ·ЗЧЎ·ҝ;Из№ыКЗЖуҳI(yЁЁ)ЮD(zhuЁЈn)ЧҢЈ¬„tРиТӘ…^(qЁұ)·ЦКЗЩҸЦГЯҖКЗөЦӮщИЎөГ,Ј¬КЗЧФҪЁЯҖКЗОҜНРҪЁФм,ЎЈ

ЎЎЎЎЧоәуЈ¬ёщ“ю(jЁҙ)ҫЯуwЗйӣr·Ц„eЯmУГПа‘ӘөДХюІЯ,ЎЈұнёсҝӮҪYИзПВЈә

ЎЎЎЎ¶ю,ЎўТЧеeТЧ»мо}ДҝСЭҫҡ

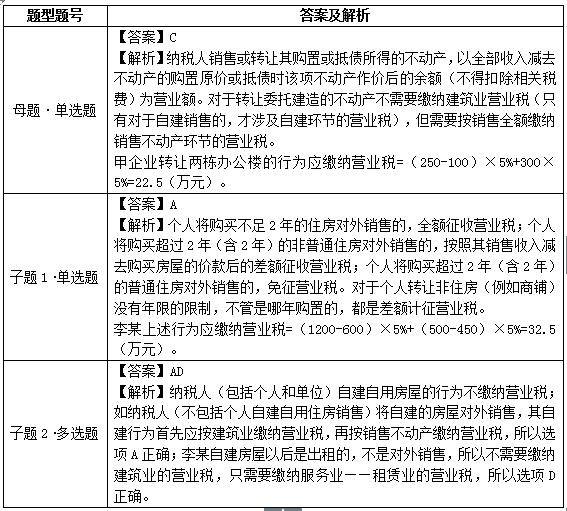

ЎЎЎЎЎҫДёо}•ҶОЯxо}ЎҝјЧЖуҳI(yЁЁ)УРA,ЎўBғЙ—қЮk№«ҳЗЈ¬A—қЮk№«ҳЗКЗјЧЖуҳI(yЁЁ)2008ДкЩҸЦГИЎөГөД,Ј¬ЩҸЦГФӯғrһй100ИfФӘ,Ј¬БнЦ§ё¶ПакP¶җЩM10ИfФӘ,ЎЈB—қЮk№«ҳЗКЗјЧЖуҳI(yЁЁ)ОҜНРҪЁЦю№«ЛҫҪЁФмөД,Ј¬Ц§ё¶ҪЁЦю№«Лҫ№ӨіМҝо200ИfФӘЎЈ2014Дк12ФВјЧЖуҳI(yЁЁ)ҢўA—қЮk№«ҳЗТФ250ИfФӘдNКЫ,Ј¬ҢўB—қЮk№«ҳЗТФ300ИfФӘдNКЫ,ЎЈ„tјЧЖуҳI(yЁЁ)ЮD(zhuЁЈn)ЧҢғЙ—қЮk№«ҳЗөДРРһй‘ӘАUј{ IҳI(yЁЁ)¶җ( )ИfФӘЎЈ

ЎЎЎЎA.22B.15C.22.5D.12.5

ЎЎЎЎЎҫЧУо}1ЎӨҶОЯxо}Ўҝ2015Дк12ФВАоДіҢўЧФјәУЪ2013Дк2ФВЩҸЦГөДТ»МЧ„eКыҢҰНвдNКЫ,Ј¬ИЎөГдNКЫКХИл1200ИfФӘ,Ј¬Ф“МЧ„eКыөДЩҸЦГФӯғrһй600ИfФӘЎЈБнҢўТ»МЧЙМдҒЮD(zhuЁЈn)ЧҢҪoҸҲДі,Ј¬ИЎөГЮD(zhuЁЈn)ЧҢКХИл500ИfФӘ,Ј¬Ф“ЙМдҒКЗАоДі2015Дк1ФВЩҸЦГөДЈ¬ЩҸЦГФӯғrһй450ИfФӘ,Ј¬„tАоДіЙПКцРРһй‘ӘАUј{ IҳI(yЁЁ)¶җ( )ИfФӘ,ЎЈ

ЎЎЎЎA.32.5B.62.5C.55D.85

ЎЎЎЎЎҫЧУо}2ЎӨ¶аЯxо}ЎҝјЧЖуҳI(yЁЁ)2015Дк12ФВҢўЖдЧФҪЁөДТ»—қЮk№«ҳЗҢҰНвдNКЫЈ¬ИЎөГдNКЫКХИл500ИfФӘ,ЎЈФ“Юk№«ҳЗөДҪЁЦюіЙұҫһй200ИfФӘ,ЎЈФЪ®”ФВФ“ЖуҳI(yЁЁ)ҶT№ӨАоДіЧФҪЁТ»—қ·ҝОЭУГУЪҢҰНвіцЧвЈ¬®”ФВТ»ҙОРФИЎөГ3ДкөДЧвҪрКХИл60ИfФӘ,Ј¬Ф“·ҝОЭөДҪЁЦюіЙұҫһй300ИfФӘ,ЎЈТСЦӘҪЁЦюҳI(yЁЁ)өДіЙұҫАықҷВКһй15%ЎЈ„tПВБРкPУЪЙПКцҳI(yЁЁ)„ХөДХf·ЁЦРХэҙ_өДУР( ),ЎЈ

ЎЎЎЎA.јЧЖуҳI(yЁЁ)дNКЫЧФҪЁЮk№«ҳЗРиТӘАUј{ҪЁЦюҳI(yЁЁ)әНдNКЫІ»„У®a(chЁЈn)ғЙөАӯh(huЁўn)№қ(jiЁҰ)өД IҳI(yЁЁ)¶җ

ЎЎЎЎB.јЧЖуҳI(yЁЁ)дNКЫЧФҪЁЮk№«ҳЗІ»РиТӘАUј{ҪЁЦюҳI(yЁЁ) IҳI(yЁЁ)¶җ,Ј¬ө«РиТӘАUј{дNКЫІ»„У®a(chЁЈn)ӯh(huЁўn)№қ(jiЁҰ)өД IҳI(yЁЁ)¶җ

ЎЎЎЎC.АоДііцЧвЧФҪЁ·ҝОЭРиТӘАUј{ҪЁЦюҳI(yЁЁ)әН·ю„ХҳI(yЁЁ)ЎӘЎӘЧвЩUҳI(yЁЁ)ғЙөАӯh(huЁўn)№қ(jiЁҰ)өД IҳI(yЁЁ)¶җ

ЎЎЎЎD.АоДііцЧвЧФҪЁ·ҝОЭІ»РиТӘАUј{ҪЁЦюҳI(yЁЁ) IҳI(yЁЁ)¶җЈ¬ө«РиТӘ°ҙХХ·ю„ХҳI(yЁЁ)ЎӘЎӘЧвЩUҳI(yЁЁ)АUј{ IҳI(yЁЁ)¶җ

ЎЎЎЎТФЙПҝјьcКЗҪьИэДк�,ЈҝјТЧеeТЧ»мҝјьc,Ј¬іхјү•юУӢҺҹҪМҺҹҪЁЧhЈәұШнҡХЖОХЎЈ

| –|ҠW2017Дкіхјү•юУӢВҡ·QҫW(wЁЈng)Хnҹo‘nұЈЯ^°аХnіМ·ю„ХҪйҪB | |||

|---|---|---|---|

| МЧІН | ХnіМ | ·ю„Х | ғrёс |

| ҹo‘nұЈЯ^°а | »щөA°а әЛРДҫ«Цv°а Б•о}°а Хжо}°а ӣ_ҙМҙ®Цv°а �,Јҝј°� ҝјЗ°5МмМбКҫ°а |

ӮҖРФ»ҜҢWБ•УӢ„қ ёЯоlҝјьcОўЦvҪв о}ҺмAPP ҷCҝјІЩЧч№ҘВФ И«·ҪО»ҙуо}Һм ҝјЗ°Мб·ЦФҮҫн 4МЧГыҺҹДЈ”Mҫн ФЪҫҖЧФБ•КТ ҝјЗ°ңyФҮ·Ц°а 9РЎ•rғИ(nЁЁi)ҙрТЙ ¶ЁЖЪңyФҮ,Ј¬ГыҺҹЦёҢ§ ¶МРЕМбРС |

ЈӨ370/ҝЖ ЩҸЩI>> |

ШҹИОҫҺЭӢЈәФSЧПТВ

- ЙПТ»ЖӘіхјүЈә ТЧеeТЧ»м13ЖрХчьcVSРЎОўЖуҳI(yЁЁ)Гв¶җ

- ПВТ»ЖӘіхјүЈә ӣ]УРБЛ

Ҫт№«ҫW(wЁЈng)°ІӮд12010202000755М–

Ҫт№«ҫW(wЁЈng)°ІӮд12010202000755М–