東奧首頁

東奧首頁

初級會計(jì)職稱

東奧會計(jì)在線 >> 初級會計(jì)職稱 >> 經(jīng)濟(jì)法基礎(chǔ) >> 正文

東奧會計(jì)在線初級會計(jì)職稱頻道:一群人,,一輩子,,一件事,只愿成就東奧學(xué)子輕松過關(guān),,東奧網(wǎng)校老師結(jié)合近幾年經(jīng)驗(yàn),,將考試中常出現(xiàn)的易錯易混知識點(diǎn)進(jìn)行詳細(xì)匯總,旨在幫助基礎(chǔ)薄弱,、工作較忙,,希望高效備考的學(xué)員化繭成蝶輕松過關(guān)!還等什么,趕緊猛戳下邊的知識點(diǎn)學(xué)習(xí)吧,!易錯易混點(diǎn)辨析11 委托加工收回的應(yīng)稅消費(fèi)品以不高于受托方計(jì)稅價(jià)格出售VS高于受托方計(jì)稅價(jià)格出售的消費(fèi)稅處理,。

一、易錯易混點(diǎn)辨析

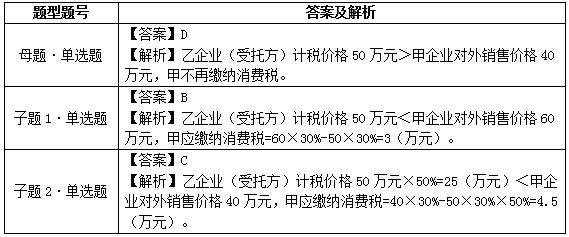

【母題•單選題】甲化妝品生產(chǎn)企業(yè)為增值稅一般納稅人,,2015年2月購進(jìn)一批原材料,,委托乙企業(yè)加工化妝品,乙企業(yè)按規(guī)定以50萬元作為計(jì)稅價(jià)格代收代繳了消費(fèi)稅15萬元,。甲企業(yè)將收回的化妝品全部對外銷售,,取得不含稅銷售額40萬元。已知化妝品的消費(fèi)稅稅率為30%,,則下列關(guān)于甲銷售化妝品的消費(fèi)稅處理,,正確的是( )。

A.甲應(yīng)按照規(guī)定申報(bào)繳納消費(fèi)稅15萬元,,在計(jì)稅時不得扣除受托方已代收代繳的消費(fèi)稅15萬元

B.甲應(yīng)按照規(guī)定申報(bào)繳納消費(fèi)稅12萬元,,在計(jì)稅時不得扣除受托方已代收代繳的消費(fèi)稅15萬元

C.甲應(yīng)按照規(guī)定申報(bào)繳納消費(fèi)稅12萬元,,在計(jì)稅時準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅15萬元

D.甲不再繳納消費(fèi)稅

【子題1•單選題】甲化妝品生產(chǎn)企業(yè)為增值稅一般納稅人,2015年2月購進(jìn)一批原材料,,委托乙企業(yè)加工化妝品,,乙企業(yè)按規(guī)定以50萬元作為計(jì)稅價(jià)格代收代繳了消費(fèi)稅15萬元。甲企業(yè)將收回的化妝品全部對外銷售,,取得不含稅銷售額60萬元,。已知化妝品的消費(fèi)稅稅率為30%,則下列關(guān)于甲銷售化妝品的消費(fèi)稅處理,,正確的是( ),。

A.甲應(yīng)按照規(guī)定申報(bào)繳納消費(fèi)稅18萬元,在計(jì)稅時不得扣除受托方已代收代繳的消費(fèi)稅15萬元

B.甲應(yīng)按照規(guī)定申報(bào)繳納消費(fèi)稅18萬元,,在計(jì)稅時準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅15萬元

C.甲應(yīng)按照規(guī)定申報(bào)繳納消費(fèi)稅15萬元

D.甲不再繳納消費(fèi)稅

【子題2•單選題】甲化妝品生產(chǎn)企業(yè)為增值稅一般納稅人,,2015年2月購進(jìn)一批原材料,委托乙企業(yè)加工化妝品,,乙企業(yè)按規(guī)定以50萬元作為計(jì)稅價(jià)格代收代繳了消費(fèi)稅15萬元,。甲企業(yè)將收回的化妝品的50%對外銷售,取得不含稅銷售額40萬元,。已知化妝品的消費(fèi)稅稅率為30%,,則下列關(guān)于甲企業(yè)銷售化妝品的消費(fèi)稅處理,正確的是( ),。

A.甲應(yīng)按照規(guī)定申報(bào)繳納消費(fèi)稅12萬元,,在計(jì)稅時準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅15萬元

B.甲應(yīng)按照規(guī)定申報(bào)繳納消費(fèi)稅12萬元,在計(jì)稅時不得扣除受托方已代收代繳的消費(fèi)稅7.5萬元

C.甲應(yīng)按照規(guī)定申報(bào)繳納消費(fèi)稅12萬元,,在計(jì)稅時準(zhǔn)予扣除受托方已代收代繳的消費(fèi)稅7.5萬元

D.甲不再繳納消費(fèi)稅

以上考點(diǎn)是近三年�,?家族e易混考點(diǎn),初級會計(jì)師教師建議:必須掌握,。

| 東奧2017年初級會計(jì)職稱網(wǎng)課無憂保過班課程服務(wù)介紹 | |||

|---|---|---|---|

| 套餐 | 課程 | 服務(wù) | 價(jià)格 |

| 無憂保過班 | 基礎(chǔ)班 核心精講班 習(xí)題班 真題班 沖刺串講班 �,?及� 考前5天提示班 |

個性化學(xué)習(xí)計(jì)劃 高頻考點(diǎn)微講解 題庫APP 機(jī)考操作攻略 全方位大題庫 考前提分試卷 4套名師模擬卷 在線自習(xí)室 考前測試分班 9小時內(nèi)答疑 定期測試,名師指導(dǎo) 短信提醒 |

¥370/科 購買>> |

責(zé)任編輯:許紫衣

- 上一篇初級: 易錯易混10票據(jù)抗辯

- 下一篇初級: 沒有了

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號