交易性金融資產(chǎn)的內(nèi)容_2021年初級會計《初級會計實務(wù)》必學(xué)知識點

來源:東奧會計在線責(zé)編:hnn2021-01-20 09:27:11

生命不要求我們成為最好的,,只要求我們做最大努力,。初級會計考試涉及到很多基礎(chǔ)知識點,,把這些知識點牢牢掌握是通關(guān)的秘訣,。下面小編帶來《初級會計實務(wù)》的必學(xué)知識點,快隨小編一起認(rèn)真學(xué)習(xí)吧,!

2021年初級會計《初級會計實務(wù)》必學(xué)知識點匯總

2021年初級會計《初級會計實務(wù)》必學(xué)知識點匯總

考點")

交易性金融資產(chǎn)的內(nèi)容

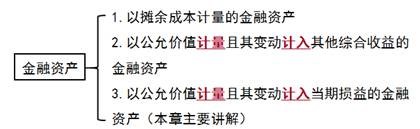

一,、交易性金融資產(chǎn)的內(nèi)容(★)

根據(jù)企業(yè)管理金融資產(chǎn)的業(yè)務(wù)模式和金融資產(chǎn)的合同現(xiàn)金流量特征,,《企業(yè)會計準(zhǔn)則第22號—金融工具確認(rèn)和計量》(2018)將金融資產(chǎn)劃分為:

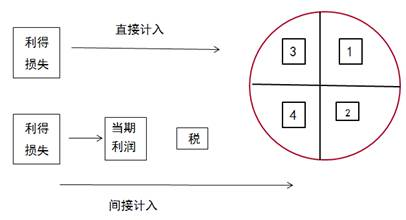

直接計入所有者權(quán)益的利得和損失

直接計入當(dāng)期利潤的利得和損失

以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)通過“交易性金融資產(chǎn)”科目核算。

交易性金融資產(chǎn)主要是指企業(yè)為了近期內(nèi)出售而持有的金融資產(chǎn),,如企業(yè)以賺取差價為目的從二級市場購入的股票、債券,、基金等,。

注:以上《初級會計實務(wù)》學(xué)習(xí)內(nèi)容選自東奧名師肖磊榮老師授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號