應(yīng)收款項減值_2021年初級會計《初級會計實務(wù)》必學(xué)知識點(diǎn)

堅強(qiáng)并不只是在大是大非中不屈服,而是在挫折前不改變自己,。初級會計考試涉及到很多基礎(chǔ)知識點(diǎn),,把這些知識點(diǎn)牢牢掌握是通關(guān)的秘訣。下面小編帶來《初級會計實務(wù)》的必學(xué)知識點(diǎn),,快隨小編一起認(rèn)真學(xué)習(xí)吧,!

2021年初級會計《初級會計實務(wù)》必學(xué)知識點(diǎn)匯總

2021年初級會計《初級會計實務(wù)》必學(xué)知識點(diǎn)匯總

考點(diǎn)")

應(yīng)收款項減值

一、應(yīng)收款項減值損失的確認(rèn)(教材P60)

企業(yè)的各項應(yīng)收款項,,可能會因購貨人拒付,、破產(chǎn)、死亡等原因而無法收回,。這類無法收回的應(yīng)收款項就是壞賬,。企業(yè)因壞賬而遭受的損失為壞賬損失或減值損失。

企業(yè)應(yīng)當(dāng)在資產(chǎn)負(fù)債表日對應(yīng)收款項的賬面價值進(jìn)行評估,,應(yīng)收款項發(fā)生減值的,,應(yīng)當(dāng)將減記的金額確認(rèn)為減值損失,同時計提壞賬準(zhǔn)備,。

應(yīng)收款項減值有兩種核算方法,,即直接轉(zhuǎn)銷法和備抵法,我國企業(yè)會計準(zhǔn)則規(guī)定,,應(yīng)收款項減值的核算應(yīng)采用備抵法,,不得采用直接轉(zhuǎn)銷法。

直接轉(zhuǎn)銷法

銷法")

備抵法

(教材P60)

采用直接轉(zhuǎn)銷法時,,日常核算中應(yīng)收款項可能發(fā)生的壞賬損失不予考慮,,只有在實際發(fā)生壞賬時,才作為壞賬損失計入當(dāng)期損益,,同時直接沖銷應(yīng)收款項,,即

借記“信用減值損失”科目,,貸記“應(yīng)收賬款”等科目。

這種方法的優(yōu)點(diǎn)是賬務(wù)處理簡單,,其缺點(diǎn)是不符合權(quán)責(zé)發(fā)生制原則,,也與資產(chǎn)定義相沖突。

二,、壞賬準(zhǔn)備的賬務(wù)處理——備抵法(教材P61)

備抵法是采用一定的方法按期估計壞賬損失,,計入當(dāng)期損益,同時建立壞賬準(zhǔn)備,,待壞賬實際發(fā)生時,,沖銷已計提的壞賬準(zhǔn)備和相應(yīng)的應(yīng)收款項。

【提示】當(dāng)期應(yīng)計提的壞賬準(zhǔn)備=壞賬準(zhǔn)備期末應(yīng)有余額-(或+)“壞賬準(zhǔn)備”科目的貸方(或借方)余額,。

“陪女朋友逛商場”

“缺口”=應(yīng)有的-已有的

1.壞賬準(zhǔn)備的賬務(wù)處理

應(yīng)收賬款,、應(yīng)收票據(jù)、其他應(yīng)收款等都需要通過“壞賬準(zhǔn)備”科目來計提壞賬,,下面以“應(yīng)收賬款”科目為例,,賬務(wù)處理如下:

(教材P61)

項目 | 內(nèi)容 |

設(shè)置科目 | (1)企業(yè)應(yīng)當(dāng)設(shè)置“壞賬準(zhǔn)備”科目,核算應(yīng)收款項的壞賬準(zhǔn)備計提,、轉(zhuǎn)銷等情況,。 (2)性質(zhì):資產(chǎn)類 (3)貸方登記當(dāng)期計提的壞賬準(zhǔn)備、收回已轉(zhuǎn)銷的應(yīng)收賬款而恢復(fù)的壞賬準(zhǔn)備 借方登記實際發(fā)生的壞賬損失金額和沖減的壞賬準(zhǔn)備金額 期末貸方余額,,反映企業(yè)已計提但尚未轉(zhuǎn)銷的壞賬準(zhǔn)備。 |

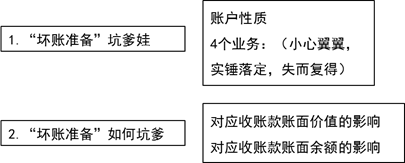

2.“壞賬準(zhǔn)備”如何坑爹

【提示】應(yīng)收賬款賬面價值=應(yīng)收賬款賬面余額-與應(yīng)收賬款有關(guān)的壞賬準(zhǔn)備(把“水分”擠干凈,,看實數(shù))

節(jié)點(diǎn) | 賬務(wù)處理 | 對應(yīng)收賬款賬面價值的影響 | 對應(yīng)收賬款賬面余額的影響 |

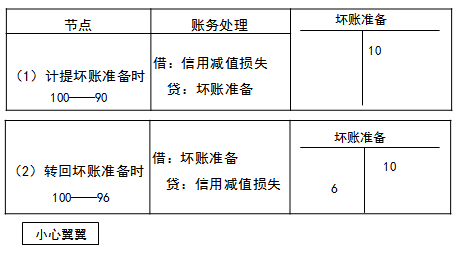

(1)計提壞賬準(zhǔn)備時 | 借:信用減值損失 貸:壞賬準(zhǔn)備 | 減少 | 不變 |

(2)轉(zhuǎn)回壞賬準(zhǔn)備時 | 借:壞賬準(zhǔn)備 貸:信用減值損失 | 增加 | 不變 |

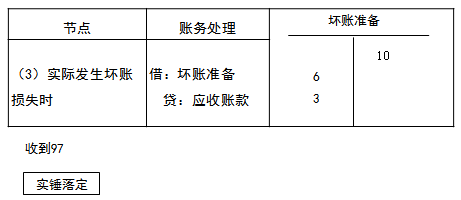

(3)實際發(fā)生壞賬損失時 | 借:壞賬準(zhǔn)備 貸:應(yīng)收賬款 | 不變 | 減少 |

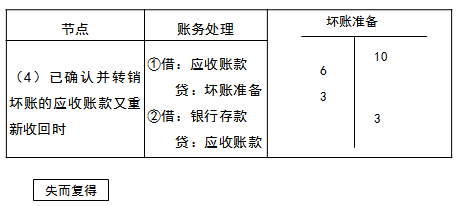

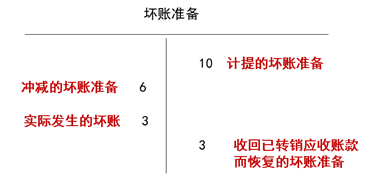

(4)已確認(rèn)并轉(zhuǎn)銷壞賬的應(yīng)收賬款又重新收回時 | ①借:應(yīng)收賬款 貸:壞賬準(zhǔn)備 ②借:銀行存款 貸:應(yīng)收賬款 | 分錄①:不變 分錄②:減少 綜合看:減少 | 分錄①:增加 分錄②:減少 綜合看:不變 |

【歷年考核要點(diǎn)】

1.壞賬準(zhǔn)備相關(guān)業(yè)務(wù)的會計分錄

2.已知壞賬準(zhǔn)備期初余額,、本期與壞賬準(zhǔn)備有關(guān)的業(yè)務(wù),計算期末應(yīng)有壞賬準(zhǔn)備總額,、應(yīng)計提的壞賬準(zhǔn)備金額

注:以上《初級會計實務(wù)》學(xué)習(xí)內(nèi)容選自東奧名師肖磊榮老師授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號