�|�W���

�|�W���

������Ӌ�Q

�|�W��Ӌ�ھ� >> ������Ӌ�Q >> ������Ӌ����(w��) >> ����

����2013�꡶������Ӌ����(w��)�����l���c�����ö��M�õĺ���

������С��"�o(j��)��"����ƪ�ʹ�ҷ������ǡ�������Ӌ����(w��)���еĸ��l���c�����ö��M�õĺ���,��

���������������

�������l�����

����2009����x,��2010��C��

�������ö��M�õĺ���

����һ����(y��ng)�����ö���Ӌ��

������(d��ng)�����ö����鮔(d��ng)�ڑ�(y��ng)�����ö�,��

������(y��ng)�����ö���ָ��I(y��)���ն���Ҏ(gu��)��Ӌ��_����ᘌ���(d��ng)�ڰl(f��)���Ľ������,����(y��ng)���{�o����(w��)���T�����ö����~������(d��ng)�ڑ�(y��ng)�����ö�,����(y��ng)�{�������~������I(y��)��ǰ��Ӌ����(���������~)�Ļ��A(ch��)���{(di��o)���_����,��Ӌ�㹫ʽ�飺��(y��ng)�{�������~=��ǰ��Ӌ����+�{���{(di��o)�������~-�{���{(di��o)���p���~

�����{���{(di��o)�������~��Ҫ��������Ҏ(gu��)�����S�۳��Ŀ�У���I(y��)��Ӌ�뮔(d��ng)���M�õ����^����Ҏ(gu��)���۳���(bi��o)��(zh��n)�Ľ��~(�糬�^����Ҏ(gu��)����(bi��o)��(zh��n)���������M,��������(j��ng)�M,����������(j��ng)�M,���I(y��)��(w��)�д��M�������Ծ�֧ٛ��,���V���M�͘I(y��)��(w��)�����M��),���Լ���I(y��)��Ӌ�뮔(d��ng)�ړpʧ������Ҏ(gu��)�������S�۳��Ŀ�Ľ��~(�綐�՜��{���P��,���P��),��

�����{���{(di��o)���p���~��Ҫ����������Ҏ(gu��)�����S���a��̝�p�͜�(zh��n)���ⶐ���Ŀ����ǰ�����(n��i)��δ���a̝�p�͇�����Ϣ�����,��

������I(y��)��(y��ng)�����ö���Ӌ�㹫ʽ�飺��(y��ng)�����ö�=��(y��ng)�{�������~�����ö�����

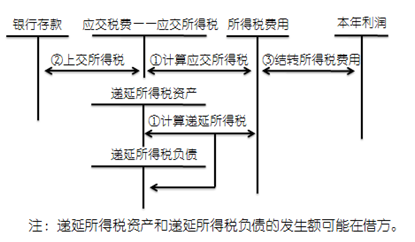

������,�����ö��M�õ��~��(w��)̎��

�������ö��M��=��(d��ng)�����ö�+�f�����ö��M��

������(d��ng)�����ö��M��=��(d��ng)�ڑ�(y��ng)�����ö�

�����f�����ö��M��=(�f�����ö�ؓ(f��)����ĩ���~-�f�����ö�ؓ(f��)���ڳ����~)-(�f�����ö��Y�a(ch��n)��ĩ���~-�f�����ö��Y�a(ch��n)�ڳ����~)

������I(y��)��(y��ng)ͨ�^�����ö��M�á���Ŀ��������I(y��)���ö��M�õĴ_�J(r��n)����Y(ji��)�D(zhu��n)��r,����ĩ,����(y��ng)�������ö��M�á���Ŀ�����~�D(zhu��n)�롰������������Ŀ����ӛ��������������Ŀ,���Jӛ�����ö��M�á���Ŀ,���Y(ji��)�D(zhu��n)�����ö��M�á���Ŀ��(y��ng)�o���~�����~��(w��)̎��Dʾ���£�

���������x�}�����и����,��Ӱ������������ö��M�á��Ŀ���~����( ),��(2009��)

����A.��(d��ng)�ڑ�(y��ng)�����ö�

����B.�f�����ö�����

����C.�f�����ö��M��

����D.���۴����Ă������ö�

�������𰸡�ABC

���������������ö��M��=�f�����ö�+��(d��ng)�ڑ�(y��ng)�����ö����f�����ö��֞��f�����ö�������f�����ö��M��,�������x�ABC����Ӱ����ö��M���Ŀ�Ľ��~;�����x�D��Ҫ�p�ّ�(y��ng)����н��,�������ö��M�Û]��Ӱ푡�

؟(z��)�ξ����o(j��)��

- ��һƪ������ ��������Ӌ����(w��)�����l���c���I�I(y��)������͠I�I(y��)��֧��

- ��һƪ������ 2013�꡶������Ӌ����(w��)�����l���c��ؔ��(w��)����ĽM��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖