�|�W���(y��)

�|�W���(y��)

����(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> ����(j��)��(hu��)Ӌ(j��)�Q >> ����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

����2013�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)���I(y��ng)�I(y��)������͠I(y��ng)�I(y��)��֧��

������С��"�o(j��)��"����ƪ�ʹ�ҷ������ǡ�����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���еĸ��l���c(di��n)���I(y��ng)�I(y��)������͠I(y��ng)�I(y��)��֧����

���������������

�������l������

����2007,��2010����x,��2006��2008,��2009����x

�����I(y��ng)�I(y��)������͠I(y��ng)�I(y��)��֧��

����һ,���I(y��ng)�I(y��)������

����(һ)�I(y��ng)�I(y��)���������ă�(n��i)��

�����I(y��ng)�I(y��)��������ָ��I(y��)�l(f��)�����c���ճ����(d��ng)�o(w��)ֱ���P(gu��n)ϵ�ĸ��(xi��ng)����,����Ҫ����������(d��ng)�Y�a(ch��n)̎������,�������a(b��)�����P(p��n)ӯ����,����ٛ(z��ng)����,����؛�����Y�a(ch��n)���Q���á�����(w��)�ؽM���õ�,��

��������

����1.������(d��ng)�Y�a(ch��n)̎�����ð����̶��Y�a(ch��n)̎�����ú͟o(w��)���Y�a(ch��n)��������,��

����2.�����a(b��)������ָ��I(y��)�������o(w��)��ȡ��؛�����Y�a(ch��n)���؛�����Y�a(ch��n)�γɵ�����,��

����(1)�c�������P(gu��n)�������a(b��)���ĕ�(hu��)Ӌ(j��)̎��

����(2)�c�Y�a(ch��n)���P(gu��n)�������a(b��)���ĕ�(hu��)Ӌ(j��)̎��

����3.�P(p��n)ӯ����,����ָ��I(y��)��(du��)�F(xi��n)����Y�a(ch��n)���P(p��n)�c(di��n)�r(sh��)�l(f��)���P(p��n)ӯ����(b��o)��(j��ng)����(zh��n)��Ӌ(j��)��I(y��ng)�I(y��)������Ľ��~,��

����4.��ٛ(z��ng)����,��ָ��I(y��)���ܾ�ٛ(z��ng)�a(ch��n)�������á�

������I(y��)��(y��ng)ͨ�^(gu��)���I(y��ng)�I(y��)�����롱��Ŀ,������I(y��ng)�I(y��)�������ȡ�ü��Y(ji��)�D(zhu��n)��r,��ԓ��Ŀ�J����ӛ��I(y��)�_�J(r��n)�ĸ��(xi��ng)�I(y��ng)�I(y��)�����룬�跽��ӛ��ĩ�Y(ji��)�D(zhu��n)�뱾������(r��n)�ĠI(y��ng)�I(y��)������,���Y(ji��)�D(zhu��n)��ԓ��Ŀ��(y��ng)�o(w��)���~,��ԓ��Ŀ��(y��ng)���ՠI(y��ng)�I(y��)��������(xi��ng)Ŀ�M(j��n)������(x��)���㡣

����(��)�I(y��ng)�I(y��)��������~��(w��)̎��

������I(y��)�_�J(r��n)�I(y��ng)�I(y��)������,����ӛ���̶��Y�a(ch��n)������,�����y�д�,������(k��)��F(xi��n)�𡱡�����(y��ng)���~��ȿ�Ŀ,���Jӛ���I(y��ng)�I(y��)�����롱��Ŀ,����ĩ����(y��ng)�����I(y��ng)�I(y��)�����롱��Ŀ���~�D(zhu��n)�롰��������(r��n)����Ŀ,����ӛ���I(y��ng)�I(y��)�����롱��Ŀ,���Jӛ����������(r��n)����Ŀ��

������,���I(y��ng)�I(y��)��֧��

����(һ)�I(y��ng)�I(y��)��֧������ă�(n��i)��

�����I(y��ng)�I(y��)��֧����ָ��I(y��)�l(f��)�����c�����,����(d��ng)�o(w��)ֱ���P(gu��n)ϵ�ĸ��(xi��ng)�pʧ����Ҫ����������(d��ng)�Y�a(ch��n)̎�Ópʧ,�������Ծ�ٛ(z��ng)֧��,���P(p��n)̝�pʧ���P��֧��,����؛�����Y�a(ch��n)���Q�pʧ,������(w��)�ؽM�pʧ�ȡ�

��������

����1.������(d��ng)�Y�a(ch��n)̎�Ópʧ�����̶��Y�a(ch��n)̎�Ópʧ�͟o(w��)���Y�a(ch��n)���ۓpʧ,��

����2.�����Ծ�ٛ(z��ng)֧��,��ָ��I(y��)��(du��)���M(j��n)�й����Ծ�ٛ(z��ng)�l(f��)����֧����

����3.�P(p��n)̝�pʧ,����Ҫָ��(du��)��ؔ(c��i)�a(ch��n)���P(p��n)�c(di��n)�бP(p��n)̝���Y�a(ch��n),������ԭ��(b��o)��(j��ng)����(zh��n)Ӌ(j��)��I(y��ng)�I(y��)��֧���ēpʧ,��

����4.�dz��pʧ,��ָ��I(y��)��(du��)������^����(����Ȼ��(z��i)����)��ɵēpʧ���۳����U(xi��n)��˾�r����(y��ng)Ӌ(j��)��I(y��ng)�I(y��)��֧���ă��pʧ,��

����5.�P��֧��,��ָ��I(y��)�����`�����շ�Ҏ(gu��)����(j��ng)��(j��)��ͬ�ȶ�֧���ĸ��N���{����P���,��

����(��)�I(y��ng)�I(y��)��֧�����~��(w��)̎��

������I(y��)�l(f��)���I(y��ng)�I(y��)��֧���r(sh��),����ӛ���I(y��ng)�I(y��)��֧������Ŀ���Jӛ���̶��Y�a(ch��n)������,������̎��ؔ(c��i)�a(ch��n)�p�硱,������(k��)��F(xi��n)�𡱡����y�д��ȿ�Ŀ,����ĩ,����(y��ng)�����I(y��ng)�I(y��)��֧������Ŀ���~�D(zhu��n)�롰��������(r��n)����Ŀ����ӛ����������(r��n)����Ŀ,���Jӛ���I(y��ng)�I(y��)��֧������Ŀ,��

؟(z��)�ξ����o(j��)��

- ��һƪ����(j��)�� ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)���I(y��ng)�I(y��)����(r��n)������(r��n)���~�̓�����(r��n)

- ��һƪ����(j��)�� ������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)�����ö��M(f��i)�õĺ���

-

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)�����a(ch��n)���r(sh��)�������䷨

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���ڮa(ch��n)Ʒ�s��(d��ng)�a(ch��n)��

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���a(ch��n)Ʒ�ijɱ�

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)���ɱȮa(ch��n)Ʒ�ɱ��Č�(sh��)�H��

2016�꡶����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)�������M(f��i)�����Ӌ(j��)���֡�

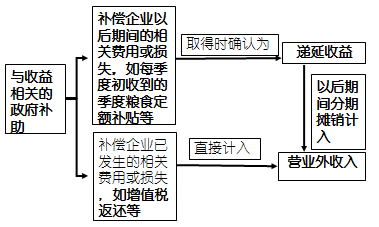

- �����a(b��)�����~��(w��)̎��

- 2012���(hu��)Ӌ(j��)�Q����(j��ng)��(j��)�����A(ch��)��֪�R(sh��)�c(di��n)�R��

- 2012���(hu��)Ӌ(j��)�Q������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����(x��)�}�R��

- 2012���(hu��)Ӌ(j��)�Q������(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��֪�R(sh��)�c(di��n)�R��

- ��얹̾���(x��)�R����2012�����(j��)��(hu��)Ӌ(j��)�Q7�¸���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)