2017《財務(wù)與會計》高頻考點(diǎn):投資管理

【高頻考點(diǎn)5】股票價值,、債券價值的確定

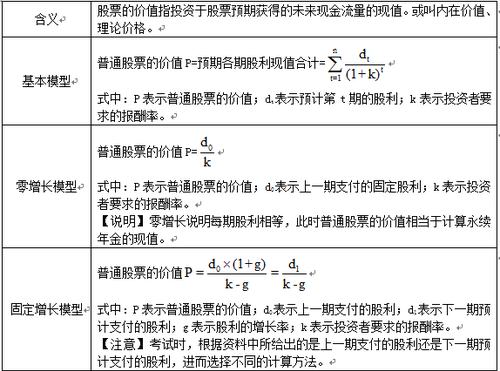

(一)股票的估價模型

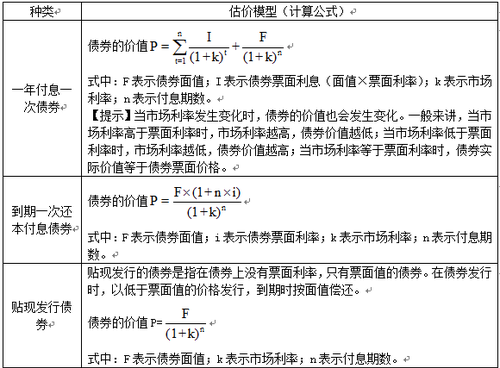

(二)債券的估價模型

【高頻考點(diǎn)6】被并購企業(yè)的價值評估

折現(xiàn)式價值評估模式 | 1. 基本估值模型 V=∑nt=1FCFt/(1+K)t 式中:V—目標(biāo)公司價值 FCF—目標(biāo)公司自由現(xiàn)金流量 K—折現(xiàn)率 t—期限 n—折現(xiàn)期 目標(biāo)公司股權(quán)價值=V-目標(biāo)公司債務(wù)價值 2. 現(xiàn)金流量的測算 ①目標(biāo)公司增量自由現(xiàn)金流的測算 FCF=FCFb+ΔFCF(公式1) FCF=FCFab-FCFa(公式2) 式中:FCF—目標(biāo)公司增量自由現(xiàn)金流 FCFb—并購前目標(biāo)公司獨(dú)立的自由現(xiàn)金流量 FCFab—并購后并購公司與目標(biāo)公司的自由現(xiàn)金凈流量總額 FCFa—并購前并購公司獨(dú)立的自由現(xiàn)金流量 ΔFCF—并購后較之并購前新增的自由現(xiàn)金凈流量 |

折現(xiàn)式價值評估模式 | 公式1是相加法,,適用于收購方案 公式2是倒擠法,適用于兼并方案 ②自由現(xiàn)金流量的測算 自由現(xiàn)金流量=稅前經(jīng)營利潤×(1-所得稅率)-維持性資本支出-增量營運(yùn)資本=稅后經(jīng)營利潤-凈投資額 3. 折現(xiàn)率的選擇 在合并情況下,由于目標(biāo)公司不復(fù)存在,,通常采用合并后的企業(yè)集團(tuán)的加權(quán)資本成本作為折現(xiàn)率;在收購情況下,,由于目標(biāo)公司獨(dú)立存在,,同時并購公司會對目標(biāo)公司進(jìn)行一系列的整合,因此,,通常采用并購重組后目標(biāo)公司的加權(quán)資本成本作為折現(xiàn)率 |

非折現(xiàn)式價值評估模式(市盈率法,、賬面資產(chǎn)凈值法和清算價值法) | 1. 市盈率法下每股價值計算公式 每股價值=預(yù)計每股收益×標(biāo)準(zhǔn)市盈率 其中:市盈率=每股價格/每股收益 2. 標(biāo)準(zhǔn)市盈率的確定應(yīng)遵循的原則: ①以一家或多家具有相似的發(fā)展前景和風(fēng)險特征的公司為參照;②考慮主并企業(yè)自身的市盈率,;③以最近10個或20個交易日的市盈率進(jìn)行加權(quán)平均 3. 市盈率法適用范圍 一般適用于并購公司或目標(biāo)公司為上市公司的情況 |

【高頻考點(diǎn)7】公司收縮的主要方式

方 式 | 概 念 | 分 類 |

資產(chǎn)剝離 | 資產(chǎn)剝離指企業(yè)將其所擁有的資產(chǎn),、產(chǎn)品線、經(jīng)營部門,、子公司出售給第三方,,以獲取現(xiàn)金或股票或現(xiàn)金與股票混合形式的回報的一種商業(yè)行為。 | 1. 按照剝離是否符合公司的意愿,,剝離可以劃分為自愿剝離和非自愿或被迫剝離 2. 按照剝離業(yè)務(wù)中所出售資產(chǎn)的形式,,剝離可以劃分為出售固定資產(chǎn)、出售無形資產(chǎn),、出售子公司等形式 |

公司分立 | 公司分立指一個公司依照公司法有關(guān)規(guī)定,,通過股東會決議分成兩個或兩個以上的公司 | 1. 標(biāo)準(zhǔn)式公司分立 2. 衍生式公司分立 ①換股式公司分立 ②解散式公司分立 |

分拆上市 | 廣義的分拆上市是指已上市公司或者尚未上市公司將其中部分業(yè)務(wù)獨(dú)立出來單獨(dú)上市;狹義的分拆上市指的是已上市公司將其中部分業(yè)務(wù)或者已上市母公司將其中某個子公司獨(dú)立出來,另行公開招股上市,。 | — |

想要更多高頻考點(diǎn)盡在2017年稅務(wù)師《財務(wù)與會計》高頻考點(diǎn)匯總,,各位加油吧。

(本文是東奧會計在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計在線)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號