會(huì)計(jì)從業(yè)資格考試《會(huì)計(jì)基礎(chǔ)》精華答疑:資產(chǎn)負(fù)債表列報(bào)的總體要求

會(huì)計(jì)從業(yè)資格考試雖然將要取消,但是基礎(chǔ)知識(shí)的作用不可忽視,,東奧小編為大家提供會(huì)計(jì)從業(yè)精華答疑,,希望大家對(duì)知識(shí)點(diǎn)的學(xué)習(xí)能夠一絲不茍,,為初級(jí)會(huì)計(jì)考試奠定好基礎(chǔ),。

【知識(shí)點(diǎn)】資產(chǎn)負(fù)債表列報(bào)總體要求

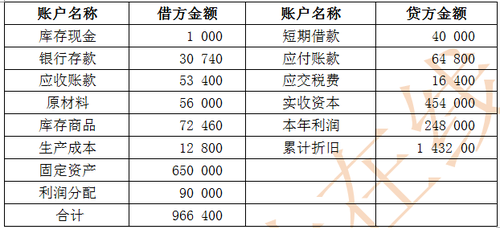

某企業(yè)某月末有關(guān)賬戶的余額資料如下:

其中:“應(yīng)收賬款”明細(xì)賬戶金額:A公司借方余額81 900;B公司貸方余額25 300;C公司貸方余額3 200;“應(yīng)付賬款”明細(xì)賬戶金額:D公司貸方余額102 000;E公司借方余額37 200,。

要求:根據(jù)上述資料,,計(jì)算資產(chǎn)負(fù)債表中的貨幣資金,、存貨,、應(yīng)收賬款,、預(yù)付賬款,、固定資產(chǎn)、應(yīng)付賬款,、預(yù)收賬款,、未分配利潤(rùn)、短期借款,、實(shí)收資本等項(xiàng)目的金額,,并列出必要的計(jì)算過(guò)程。

正確答案 :

(1)貨幣資金=1 000+30 740=31 740

(2)存貨=56 000+72 460+12 800=141 260

(3)應(yīng)收賬款=81 900

(4)預(yù)付賬款=37 200

(5)固定資產(chǎn)=650 000-143 200=506 800

(6)應(yīng)付賬款=102 000

(7)預(yù)收賬款=25 300+3 200=28 500

(8)未分配利潤(rùn)=248 000-90 000=158 000

(9)短期借款=40 000

(10)實(shí)收資本=454 000

問(wèn)題:應(yīng)付賬款和應(yīng)收賬款是怎么算出來(lái)的?我沒(méi)看懂,。,。我需要詳細(xì)的解釋。還有預(yù)付賬款和預(yù)收賬款是怎么出來(lái)的,。我也沒(méi)明白,。

回答:

尊敬的學(xué)員,您好:

1,、資產(chǎn)方應(yīng)收賬款項(xiàng)目金額=“應(yīng)收賬款”明細(xì)賬戶借方余額+“預(yù)收賬款”明細(xì)賬戶借方余額(假定不考慮壞賬準(zhǔn)備)

2,、負(fù)債方預(yù)收賬款項(xiàng)目金額=“應(yīng)收賬款”明細(xì)賬戶貸方余額+“預(yù)收賬款”明細(xì)賬戶貸方余額

3、資產(chǎn)方預(yù)付賬款項(xiàng)目金額=“預(yù)付賬款”明細(xì)賬戶借方余額+“應(yīng)付賬款”明細(xì)賬戶借方余額

4,、負(fù)債方應(yīng)付賬款項(xiàng)目金額=“應(yīng)付賬款”明細(xì)賬戶貸方余額+“預(yù)付賬款”明細(xì)賬戶貸方余額

更多習(xí)題點(diǎn)擊會(huì)計(jì)從業(yè)模擬考試

會(huì)計(jì)云課堂APP

會(huì)計(jì)云課堂APP 東奧會(huì)計(jì)在線微信

東奧會(huì)計(jì)在線微信會(huì)計(jì)從業(yè)導(dǎo)航 東奧書(shū)店 | 東奧論壇 | 返回會(huì)計(jì)從業(yè)頻道首頁(yè)

-

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書(shū)領(lǐng)取 |

政策大綱

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書(shū)領(lǐng)取 |

政策大綱

-

復(fù)習(xí)備考

會(huì)計(jì)基礎(chǔ) |

財(cái)經(jīng)法規(guī) |

會(huì)計(jì)電算化 |

會(huì)計(jì)實(shí)務(wù) |

復(fù)習(xí)指導(dǎo) |

考試經(jīng)驗(yàn) |

熱門專題

-

輔導(dǎo)課程

免費(fèi)試聽(tīng) |

從業(yè)名師 |

招生方案

-

考試題庫(kù)

歷年真題 |

每日一練 |

模擬考試

-

互動(dòng)交流

論壇精華 |

考生故事 |

東奧論壇

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)