2018高級會計(jì)實(shí)務(wù)精華答疑:預(yù)測未來的現(xiàn)金流量

在備考2018年高級會計(jì)師考試當(dāng)中做題時(shí)一定會遇到很多的問題,,有問題可以到答疑板中提問,,在高級會計(jì)實(shí)務(wù)中不留問題,輕松過關(guān)高級會計(jì)師考試。

(1)預(yù)測未來的現(xiàn)金流量

在企業(yè)價(jià)值評估中使用的現(xiàn)金流量是指企業(yè)所產(chǎn)生的現(xiàn)金流量在扣除庫存,、廠房設(shè)備等資產(chǎn)所需的投入及繳納稅金后的部分,即自由現(xiàn)金流量,。用公式可表示為:

自由現(xiàn)金流量=(稅后凈營業(yè)利潤+折舊及攤銷)-(資本支出+營運(yùn)資金增加額)

稅后凈營業(yè)利潤=息稅前利潤×(1-所得稅稅率)

(2)選擇合適的折現(xiàn)率

折現(xiàn)率是指將未來預(yù)測期內(nèi)的預(yù)期收益換算成現(xiàn)值的比率,,有時(shí)也稱資金成本率,。通常,,折現(xiàn)率可以通過加權(quán)平均資本成本模型確定(股權(quán)資本成本和債務(wù)資本成本的加權(quán)平均),。

計(jì)算資本成本率是稅后資本成本,,因?yàn)槔⒅С隹梢栽诙惽翱鄢远惡髠鶆?wù)資本成本rd=r×(1-T),。其中:r為借款利率或者債券票面利率;T為企業(yè)所得稅稅率。

股權(quán)資本成本re的有兩種計(jì)算方式:

方法一:資本資產(chǎn)定價(jià)模型,,其計(jì)算公式為:

因?yàn)椴①徎顒?dòng)通常會引起企業(yè)負(fù)債率的變化,進(jìn)而影響系數(shù)β,,所以需要對β系數(shù)做必要的修正,??衫霉R達(dá)方程對β系數(shù)進(jìn)行調(diào)整,,其計(jì)算公式如下:

其中:

為負(fù)債經(jīng)營的β系數(shù);

為無負(fù)債經(jīng)營的β系數(shù);T為企業(yè)所得稅率;D為企業(yè)負(fù)債的市場價(jià)值;E為企業(yè)權(quán)益的市場價(jià)值。

方法二:股利折現(xiàn)模型 ,,根據(jù)股利估價(jià)模型一般公式,,假設(shè)股利零增長與股利固定增長兩種情況下計(jì)算權(quán)益資本成本。

①每年股利不變時(shí)

②股利以不變的增長速度g增長時(shí)

(3)預(yù)測終值(企業(yè)連續(xù)價(jià)值)

估計(jì)企業(yè)未來的現(xiàn)金流量不可能無限制地預(yù)測下去,,因此要對未來某一時(shí)點(diǎn)的企業(yè)價(jià)值進(jìn)行評估,,即計(jì)算企業(yè)的終值。

企業(yè)終值一般可采用永久增長模型(固定增長模型)計(jì)算,。永久增長模型與DCF方法具有一致性,,這種方法假定從計(jì)算終值的那一年起,,自由現(xiàn)金流量是以固定的年復(fù)利率增長的,。企業(yè)終值計(jì)算公式為:

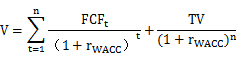

(4)預(yù)測企業(yè)價(jià)值

企業(yè)價(jià)值等于確定預(yù)測期內(nèi)現(xiàn)金流量的折現(xiàn)值之和,,加上終值的現(xiàn)值,其計(jì)算公式如下:

股權(quán)轉(zhuǎn)讓中股權(quán)價(jià)值的計(jì)算:股權(quán)價(jià)值=公司價(jià)值-債務(wù)價(jià)值 ,每股價(jià)值=股權(quán)價(jià)值/股數(shù)

問題:

輕松過關(guān)234頁第十八行,,對利息費(fèi)用的解釋,是不是這樣理解:在計(jì)算股權(quán)自由現(xiàn)金流量時(shí),,需要扣除利息費(fèi)用,,在計(jì)算自由現(xiàn)金流量(題干中只要不寫明是股權(quán)自由現(xiàn)金流量,,就理解成企業(yè)自由現(xiàn)金流量?對嘛?)時(shí),,用的是息稅前利潤扣減所得稅,,是包含利息費(fèi)用的,,是吧?謝謝老師!

回答:

尊敬的學(xué)員,,您好:

是的,您的理解非常正確,。

自由現(xiàn)金流量沒有特指都是企業(yè)自由現(xiàn)金流量,使用教材中息稅前利潤為基礎(chǔ)計(jì)算,不需要扣除利息,。

如果您還有疑問,,歡迎繼續(xù)交流!

希望可以幫助到您O(∩_∩)O~

想要獲取更多知識點(diǎn),,點(diǎn)擊高級會計(jì)實(shí)務(wù),。

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號