會(huì)計(jì)基礎(chǔ)知識(shí)學(xué)習(xí)《會(huì)計(jì)基礎(chǔ)》:匯總記賬憑證的編制一般步驟

會(huì)計(jì)從業(yè)資格考試雖將要取消,但是學(xué)習(xí)的腳步不能停,為了幫助大家學(xué)習(xí)會(huì)計(jì)基礎(chǔ)知識(shí),,東奧小編為大家提供會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn),,希望大家能夠堅(jiān)持學(xué)習(xí),,順利進(jìn)入會(huì)計(jì)行業(yè),。

【內(nèi)容導(dǎo)航】:

一,、匯總記賬憑證的編制方法

二,、一般步驟

三、匯總記賬憑證賬務(wù)處理程序的評(píng)價(jià)

【所屬章節(jié)】:

本知識(shí)點(diǎn)屬于《會(huì)計(jì)基礎(chǔ)》科目第八章賬務(wù)處理程序

【知識(shí)點(diǎn)】匯總記賬憑證的編制方法,、一般步驟以及評(píng)價(jià)

匯總記賬憑證的編制方法,、一般步驟以及評(píng)價(jià)

(一)匯總記賬憑證的編制方法

匯總記賬憑證是指對(duì)一段時(shí)期內(nèi)同類記賬憑證進(jìn)行定期匯總而編制的記賬憑證。

1.匯總收款憑證的編制

匯總收款憑證根據(jù)“庫(kù)存現(xiàn)金”和“銀行存款”賬戶的借方進(jìn)行編制,,在對(duì)各賬戶對(duì)應(yīng)的貸方分類之后,,進(jìn)行匯總編制??偡诸愘~根據(jù)各匯總收款憑證的合計(jì)數(shù)進(jìn)行登記,,分別記入“庫(kù)存現(xiàn)金”“銀行存款”總分類賬戶的借方,并將匯總收款憑證上各賬戶貸方的合計(jì)數(shù)分別記入有關(guān)總分類賬戶的貸方,。

2.匯總付款憑證的編制

匯總付款憑證根據(jù)“庫(kù)存現(xiàn)金”和“銀行存款”賬戶的貸方進(jìn)行編制,在對(duì)各賬戶對(duì)應(yīng)的借方分類之后,,進(jìn)行匯總編制??偡诸愘~根據(jù)各匯總付款憑證的合計(jì)數(shù)進(jìn)行登記,,分別記入“庫(kù)存現(xiàn)金”“銀行存款”總分類賬戶的貸方,并將匯總付款憑證上各賬戶借方的合計(jì)數(shù)分別記入有關(guān)總分類賬戶的借方,。

3.匯總轉(zhuǎn)賬憑證的編制

匯總轉(zhuǎn)賬憑證通常根據(jù)所設(shè)置賬戶的貸方進(jìn)行編制,,在對(duì)所設(shè)置賬戶相對(duì)應(yīng)的借方賬戶分類之后,,進(jìn)行匯總編制??偡诸愘~根據(jù)各匯總轉(zhuǎn)賬憑證的合計(jì)數(shù)進(jìn)行登記,,分別記入對(duì)應(yīng)賬戶的總分類賬戶的貸方,并將匯總轉(zhuǎn)賬憑證上各賬戶借方的合計(jì)數(shù)分別記入有關(guān)總分類賬戶的借方,。

【提示1】轉(zhuǎn)賬憑證必須一借一貸或多借一貸,。

【提示2】如果在一個(gè)月內(nèi)某一貸方賬戶的轉(zhuǎn)賬憑證不多,可不編制匯總轉(zhuǎn)賬憑證,,直接根據(jù)單個(gè)的轉(zhuǎn)賬憑證登記總分類賬,。

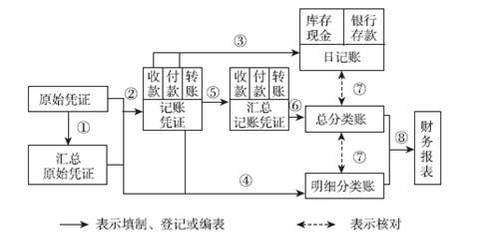

(二)一般步驟

1.根據(jù)原始憑證填制匯總原始憑證;

2.根據(jù)原始憑證或匯總原始憑證,,填制收款憑證,、付款憑證和轉(zhuǎn)賬憑證,也可以填制通用記賬憑證;

3.根據(jù)收款憑證,、付款憑證逐筆登記庫(kù)存現(xiàn)金日記賬和銀行存款日記賬;

4.根據(jù)原始憑證,、匯總原始憑證 和記賬憑證,登記各種明細(xì)分類賬;

5.根據(jù)各種記賬憑證編制有關(guān)匯總記賬憑證;

6.根據(jù)各種匯總記賬憑證登記總分類賬;

7.期末,,將庫(kù)存現(xiàn)金日記賬,、銀行存款日記賬和明細(xì)分類賬的余額與有關(guān)總分類賬的余額核對(duì)相符;

8.期末,根據(jù)總分類賬和明細(xì)分類賬的記錄,,編制財(cái)務(wù)報(bào)表,。

(三)匯總記賬憑證賬務(wù)處理程序的評(píng)價(jià)

特點(diǎn) | 先根據(jù)記賬憑證編制匯總記賬憑證,再根據(jù)匯總記賬憑證登記總分類賬 |

優(yōu)點(diǎn) | 減輕了登記總分類賬的工作量,,能夠清晰的反映賬戶之間的對(duì)應(yīng)關(guān)系,,便于查對(duì)和分析賬目 |

缺點(diǎn) | 當(dāng)轉(zhuǎn)賬憑證較多時(shí),編制匯總轉(zhuǎn)賬憑證的工作量較大,,并且按每一貸方賬戶編制匯總轉(zhuǎn)賬憑證,,不利于會(huì)計(jì)核算的日常分工 |

適用 范圍 | 規(guī)模較大、經(jīng)濟(jì)業(yè)務(wù)較多的單位,,特別是轉(zhuǎn)賬業(yè)務(wù)少,,而收、付款業(yè)務(wù)較多的單位更為合適 |

相關(guān)知識(shí)點(diǎn),,點(diǎn)擊復(fù)習(xí)指導(dǎo)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,轉(zhuǎn)載請(qǐng)注明來(lái)自東奧會(huì)計(jì)在線)

會(huì)計(jì)云課堂APP

會(huì)計(jì)云課堂APP 東奧會(huì)計(jì)在線微信

東奧會(huì)計(jì)在線微信會(huì)計(jì)從業(yè)導(dǎo)航 東奧書店 | 東奧論壇 | 返回會(huì)計(jì)從業(yè)頻道首頁(yè)

-

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書領(lǐng)取 |

政策大綱

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書領(lǐng)取 |

政策大綱

-

復(fù)習(xí)備考

會(huì)計(jì)基礎(chǔ) |

財(cái)經(jīng)法規(guī) |

會(huì)計(jì)電算化 |

會(huì)計(jì)實(shí)務(wù) |

復(fù)習(xí)指導(dǎo) |

考試經(jīng)驗(yàn) |

熱門專題

-

輔導(dǎo)課程

免費(fèi)試聽 |

從業(yè)名師 |

招生方案

-

考試題庫(kù)

歷年真題 |

每日一練 |

模擬考試

-

互動(dòng)交流

論壇精華 |

考生故事 |

東奧論壇

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)