會計(jì)基礎(chǔ)知識學(xué)習(xí)《會計(jì)基礎(chǔ)》:會計(jì)賬簿的種類

會計(jì)從業(yè)資格考試雖將要取消,但是學(xué)習(xí)的腳步不能停,,為了幫助大家學(xué)習(xí)會計(jì)基礎(chǔ)知識,,東奧小編為大家提供會計(jì)基礎(chǔ)知識點(diǎn),希望大家能夠堅(jiān)持學(xué)習(xí),,順利進(jìn)入會計(jì)行業(yè),。

【內(nèi)容導(dǎo)航】:

一、按用途分類

二,、按賬頁格式分類

三,、按外形特征分類

【所屬章節(jié)】:

本知識點(diǎn)屬于《會計(jì)基礎(chǔ)》科目第七章會計(jì)賬簿

【知識點(diǎn)】會計(jì)賬簿的種類

會計(jì)賬簿的種類

(一)按用途分類

1.序時(shí)賬簿

序時(shí)賬簿,又稱日記賬,,是按照經(jīng)濟(jì)業(yè)務(wù)發(fā)生時(shí)間的先后順序逐日,、逐筆登記的賬簿。序時(shí)賬簿按其記錄的內(nèi)容,,可分為普通日記賬和特種日記賬,。

普通日記賬是對全部經(jīng)濟(jì)業(yè)務(wù)按其發(fā)生時(shí)間的先后順序逐日、逐筆登記的賬簿;特種日記賬是對某一特定種類的經(jīng)濟(jì)業(yè)務(wù)按其發(fā)生時(shí)間的先后順序逐日,、逐筆登記的賬簿,。

2.分類賬簿

分類賬簿是按照分類賬戶設(shè)置登記的賬簿。賬簿按其反映經(jīng)濟(jì)業(yè)務(wù)的詳略程度,,可分為總分類賬簿和明細(xì)分類賬簿,。

總分類賬簿,又稱總賬,,是根據(jù)總分類賬戶開設(shè)的,,總括反映某類經(jīng)濟(jì)活動;明細(xì)分類賬簿,又稱明細(xì)賬,,是根據(jù)明細(xì)分類賬戶開設(shè)的,用來提供明細(xì)的核算資料,。

總賬對所屬的明細(xì)賬起統(tǒng)馭作用,明細(xì)賬對總賬進(jìn)行補(bǔ)充和說明,。

3.備查賬簿

備查賬簿,,又稱輔助登記簿或補(bǔ)充登記簿,是指對某些在序時(shí)賬簿和分類賬簿中未能記載或記載不全的經(jīng)濟(jì)業(yè)務(wù)進(jìn)行補(bǔ)充登記的賬簿,。備查賬簿只是對其他賬簿記錄的一種補(bǔ)充,,與其他賬簿之間不存在嚴(yán)密的依存和勾稽關(guān)系。

備查賬簿根據(jù)企業(yè)的實(shí)際需要設(shè)置,,沒有固定的格式要求,。

【例題·判斷題】備查賬也稱輔助賬,,與其他賬簿之間不存在相互依存和勾稽關(guān)系。

( )

(二)按賬頁格式分類

1.兩欄式賬簿

兩欄式賬簿是指只有借方和貸方兩個(gè)金額欄目的賬簿,。

普通日記賬(兩欄式)

2016年 | 原始憑證 | 摘要 | 對應(yīng)賬戶 | 分類賬頁數(shù) | 借方 | 貸方 | |

月 | 日 | ||||||

3 | 1 | 出庫單11 | 銷售產(chǎn)品 | 銀行存款 | 10 | 35 100 | |

入賬通知18 | 主營業(yè)務(wù)收入 | 30 | 30 000 | ||||

應(yīng)交稅費(fèi) | 75 | 5 100 | |||||

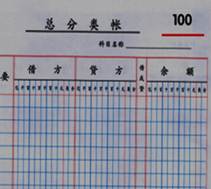

2.三欄式賬簿

三欄式賬簿是指設(shè)有借方,、貸方和余額三個(gè)金額欄目的賬簿。

三欄式的賬頁是最簡單的一種格式,,幾乎適用于所有的賬簿,,金額欄最少應(yīng)當(dāng)分別設(shè)“借方”“貸方”和“余額”三個(gè)欄次。不同的賬簿,,記賬要求即使不同,,其格式也不外乎三欄式的變形。

現(xiàn)金日記賬,、銀行存款日記賬,,資本類、債權(quán)債務(wù)類明細(xì)賬,,總分類賬等,,都可以采用三欄式賬簿。

根據(jù)賬簿摘要欄和借方金額欄之間是否設(shè)“對方科目”欄,,又分為設(shè)對方科目和不設(shè)對方科目兩種,前者稱為設(shè)對方科目欄的三欄式賬簿,,后者稱為不設(shè)對方科目欄的三欄式賬簿,,也稱一般三欄式賬簿。

【例題·單選題】下列( )賬簿不可以采用三欄式賬簿登記,。

A.材料明細(xì)賬

B.應(yīng)收賬款總賬

C.應(yīng)付賬款總賬

D.銀行存款日記賬3.多欄式賬簿

多欄式賬簿是指在賬簿的兩個(gè)金額欄目(借方和貸方)按需要分設(shè)若干專欄的賬簿,。

按照專欄設(shè)置的具體位置,多欄式賬簿又可以細(xì)分為借方多欄式賬簿,、貸方多欄式賬簿和借貸方多欄式賬簿三種形式,。

(1)借方多欄式賬簿是指賬簿的借方金額欄分設(shè)若干專欄的多欄式賬簿,一般適用于成本,、費(fèi)用明細(xì)賬,,如生產(chǎn)成本明細(xì)賬、管理費(fèi)用明細(xì)賬等,。

(2)貸方多欄式賬簿是指賬簿的貸方金額欄分設(shè)若干專欄的多欄式賬簿,,一般適用于收入明細(xì)賬,如主營業(yè)務(wù)收入明細(xì)賬等,。

(3)借貸方多欄式賬簿是指賬簿的借方金額欄和貸方金額欄分別分設(shè)若干專欄的多欄式賬簿,,最典型的適用對象是一般納稅人使用的應(yīng)交增值稅明細(xì)賬。

4.數(shù)量金額式賬簿

數(shù)量金額式賬簿是指在賬簿的借方,、貸方和余額三個(gè)欄目內(nèi),,每個(gè)欄目再分設(shè)數(shù)量,、單價(jià)和金額三小欄,借以反映財(cái)產(chǎn)物資的實(shí)物數(shù)量和價(jià)值量的賬簿,。

5.橫線登記式賬簿

橫線登記式賬簿,,又稱平行式賬簿,是指將前后密切相關(guān)的經(jīng)濟(jì)業(yè)務(wù)登記在同一行上,,以便檢查每筆業(yè)務(wù)的發(fā)生和完成情況的賬簿,。

(三)按外形特征分類

1.訂本式賬簿

訂本式賬簿,簡稱訂本賬,,是在啟用前將編有順序頁碼的一定數(shù)量賬頁裝訂成冊的賬簿,。

訂本式賬簿的的優(yōu)點(diǎn)是能避免賬頁散失和防止抽換賬頁;其缺點(diǎn)是不能準(zhǔn)確為各賬戶預(yù)留賬頁,且在同一 時(shí)間內(nèi)只能由一人登記,,不便于記賬人員分工協(xié)作記賬,,欠缺靈活性。

因此,,訂本式賬簿,,一般適用于具有統(tǒng)馭性、重要性,,只應(yīng)該或只需要一個(gè)人登記的賬簿,,對于庫存現(xiàn)金日記賬、銀行存款日記賬以及總分類賬一般都使用訂本式賬簿,。

2.活頁式賬簿

活頁式賬簿,,簡稱活頁賬,是將一定數(shù)量的賬頁置于活頁夾內(nèi),,可根據(jù)記賬內(nèi)容的變化而隨時(shí)增加或減少部分賬頁的賬簿,。活頁賬在啟用前沒有編寫賬頁順序號,,在使用過程中將各張賬頁置放在活頁賬夾內(nèi),,或者臨時(shí)拴扎成冊。

3.卡片式賬簿

卡片式賬簿,,簡稱卡片賬,,是將一定數(shù)量的卡片式賬頁存放于專設(shè)的卡片箱中,可以根據(jù)需要隨時(shí)增添賬頁的賬簿,。

采用這種賬簿,,靈活方便,可以使記錄的內(nèi)容詳細(xì)具體,,可以跨年度使用而無需更換賬頁,,也便于分類匯總和根據(jù)管理的需要轉(zhuǎn)移卡片,但這種賬簿的賬頁容易散失和被抽換。因此,,使用時(shí),,應(yīng)在卡片上連續(xù)編號,以保證安全,。

卡片式賬簿一般適應(yīng)于賬頁需要隨著物資使用或存放地點(diǎn)的轉(zhuǎn)移而重新排列的明細(xì)賬,,如固定資產(chǎn)明細(xì)分類賬,一般采用卡片式,。嚴(yán)格說來,,卡片賬也是一種活頁賬,不過它不是裝在活頁夾中,,而是保存在卡片箱內(nèi),。

【例題·多選題】下列賬簿中不能采用卡片式賬簿的有( )。

A.現(xiàn)金日記賬

B.固定資產(chǎn)賬

C.總分類賬

D.明細(xì)分類賬

相關(guān)知識點(diǎn),,點(diǎn)擊復(fù)習(xí)指導(dǎo)

(本文為東奧會計(jì)在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計(jì)在線)

會計(jì)云課堂APP

會計(jì)云課堂APP 東奧會計(jì)在線微信

東奧會計(jì)在線微信會計(jì)從業(yè)導(dǎo)航 東奧書店 | 東奧論壇 | 返回會計(jì)從業(yè)頻道首頁

-

考試動態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績查詢 |

證書領(lǐng)取 |

政策大綱

考試動態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績查詢 |

證書領(lǐng)取 |

政策大綱

-

復(fù)習(xí)備考

會計(jì)基礎(chǔ) |

財(cái)經(jīng)法規(guī) |

會計(jì)電算化 |

會計(jì)實(shí)務(wù) |

復(fù)習(xí)指導(dǎo) |

考試經(jīng)驗(yàn) |

熱門專題

-

輔導(dǎo)課程

免費(fèi)試聽 |

從業(yè)名師 |

招生方案

-

考試題庫

歷年真題 |

每日一練 |

模擬考試

-

互動交流

論壇精華 |

考生故事 |

東奧論壇

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號