2018高級(jí)會(huì)計(jì)實(shí)務(wù)精華答疑:合并財(cái)務(wù)報(bào)表

大家在高級(jí)會(huì)計(jì)師考試備考遇到疑問(wèn)時(shí)可以到東奧答疑板提問(wèn),,專(zhuān)業(yè)的老師會(huì)在24小時(shí)內(nèi)回復(fù)您的答疑,幫助您備考高級(jí)會(huì)計(jì)實(shí)務(wù)。

1.判斷甲公司和乙公司股份支付交易應(yīng)作為權(quán)益結(jié)算的股份支付,還是現(xiàn)金結(jié)算的股份支付,并說(shuō)明理由,。

2.說(shuō)明長(zhǎng)江集團(tuán)股份支付涉及哪些可行權(quán)條件。

3.計(jì)算該股份支付交易影響長(zhǎng)江集團(tuán)2012年度合并利潤(rùn)表中“管理費(fèi)用”項(xiàng)目和2012年12月31日合并資產(chǎn)負(fù)債表中的“資本公積”項(xiàng)目的金額。

4.計(jì)算該股份支付交易影響長(zhǎng)江集團(tuán)2013年度合并利潤(rùn)表中“管理費(fèi)用”項(xiàng)目和2013年12月31日合并資產(chǎn)負(fù)債表中的“資本公積”項(xiàng)目的金額,。

【案例分析五參考答案與分析】

1.(1)甲公司股份支付交易應(yīng)作為權(quán)益結(jié)算的股份支付,。

理由:甲公司是結(jié)算企業(yè),并以其自身權(quán)益工具結(jié)算,。根據(jù)準(zhǔn)則規(guī)定,,結(jié)算企業(yè)以其本身權(quán)益工具結(jié)算的,應(yīng)當(dāng)將該股份支付交易作為權(quán)益結(jié)算的股份支付處理,。

(2)乙公司股份支付交易應(yīng)作為權(quán)益結(jié)算的股份支付,。

理由:乙公司是接受服務(wù)企業(yè),且無(wú)結(jié)算義務(wù),。根據(jù)準(zhǔn)則規(guī)定,,接受服務(wù)企業(yè)沒(méi)有結(jié)算義務(wù)的,應(yīng)當(dāng)將該股份支付交易作為權(quán)益結(jié)算的股份支付處理,。

2.長(zhǎng)江集團(tuán)股份支付涉及的可行權(quán)條件包括服務(wù)期限條件和業(yè)績(jī)條件中的非市場(chǎng)條件,。

相關(guān)資料:授予日期權(quán)公允價(jià)值為12元, 2012年,,甲公司有4名高級(jí)管理人員離開(kāi)公司,,乙公司無(wú)高級(jí)管理人員離開(kāi),本年度長(zhǎng)江集團(tuán)凈利潤(rùn)增長(zhǎng)率為10%,。該年年末,,長(zhǎng)江集團(tuán)預(yù)計(jì)甲公司未來(lái)兩年將有4名高級(jí)管理人員離開(kāi)公司,乙公司無(wú)高級(jí)管理人員離開(kāi),,3年平均凈利潤(rùn)增長(zhǎng)率將達(dá)到12%;當(dāng)年年末每股股票期權(quán)的公允價(jià)值為13元,。

【參考答案與分析】

3.甲公司個(gè)別財(cái)務(wù)報(bào)表中2012年增加的管理費(fèi)用=(100-4-4)×10×12×1/3=3 680(萬(wàn)元);

甲公司個(gè)別財(cái)務(wù)報(bào)表中2012年增加的資本公積=3 680+20×10×12×1/3=3 680+800=4 480(萬(wàn)元);

乙公司個(gè)別財(cái)務(wù)報(bào)表中2012年增加的管理費(fèi)用和資本公積=20×10×12×1/3=800(萬(wàn)元);

長(zhǎng)江集團(tuán)2012年度合并利潤(rùn)表中“管理費(fèi)用”項(xiàng)目的金額=3 680+800=4 480(萬(wàn)元);長(zhǎng)江集團(tuán)2012年12月31日合并資產(chǎn)負(fù)債表中“資本公積”項(xiàng)目的金額=4 480+800-800=4 480(萬(wàn)元),。

【提示】

2012年,,甲公司、乙公司及合并財(cái)務(wù)報(bào)表的處理如下:

甲公司:

相關(guān)資料:期權(quán)授予日公允價(jià)值12元,。2013年,,甲公司有2名高級(jí)管理人員離開(kāi)公司,乙公司無(wú)高級(jí)管理人員離開(kāi),,本年凈利潤(rùn)增長(zhǎng)率為14%,。該年年末,長(zhǎng)江集團(tuán)預(yù)計(jì)甲公司未來(lái)1年將有2名高級(jí)管理人員離開(kāi)公司,,乙公司無(wú)高級(jí)管理人員離開(kāi),,3年平均凈利潤(rùn)增長(zhǎng)率將達(dá)到12.5%;當(dāng)年年末每股股票期權(quán)的公允價(jià)值為14元。

【參考答案與分析】

4.甲公司個(gè)別財(cái)務(wù)報(bào)表中2013年增加的管理費(fèi)用

=(100-4-2-2)×10×12×2/3-3 680=3 680(萬(wàn)元);

甲公司個(gè)別財(cái)務(wù)報(bào)表中2013年增加的資本公積

=3 680+20×10×12×2/3-800=4 480(萬(wàn)元);

乙公司個(gè)別財(cái)務(wù)報(bào)表中2013年增加的管理費(fèi)用和資本公積=20×10×12×2/3-800=800(萬(wàn)元);

長(zhǎng)江集團(tuán)2013年度合并利潤(rùn)表中“管理費(fèi)用”項(xiàng)目的金額=3 680+800=4 480(萬(wàn)元);長(zhǎng)江集團(tuán)2013年12月31日合并資產(chǎn)負(fù)債表中“資本公積”項(xiàng)目的金額=4 480+4 480=8 960(萬(wàn)元),。

【提示】

2013年,,甲公司、乙公司及合并財(cái)務(wù)報(bào)表的處理如下:

甲公司:

合并財(cái)務(wù)報(bào)表中的結(jié)果為本期應(yīng)確認(rèn)管理費(fèi)用和資本公積=3 680+800=4 480(萬(wàn)元),,

資本公積累計(jì)金額=4 480+4 480=8 960(萬(wàn)元),。

問(wèn)題:

老師您好,,

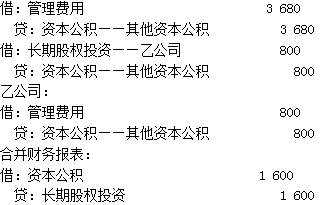

該題最后一問(wèn),合并財(cái)務(wù)報(bào)表:借:資本公積 1600,,貸:長(zhǎng)期股權(quán)投資 1600,,這里的1600是不是錯(cuò)了,應(yīng)該是800才對(duì)吧,,按1600的,,2013年確認(rèn)的資本公積合計(jì)就是3680了

回答:

尊敬的學(xué)員,您好:

這里的資本公積是1600萬(wàn)元沒(méi)有錯(cuò)誤,,因?yàn)榈谝荒晔?00萬(wàn)元,,第二年是800萬(wàn)元,合計(jì)是1600萬(wàn)元,,因?yàn)檫@個(gè)分錄只是在合并工作底稿中編制,,所以每年都要重現(xiàn)編制,也就是要包含上一年和本年的金額,。

祝您學(xué)習(xí)愉快!

想要獲取更多知識(shí)點(diǎn),,點(diǎn)擊高級(jí)會(huì)計(jì)實(shí)務(wù)。

精選推薦

報(bào)考咨詢(xún)中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)