會(huì)計(jì)基礎(chǔ)知識(shí)學(xué)習(xí)《會(huì)計(jì)基礎(chǔ)》:利潤(rùn)形成的賬務(wù)處理

會(huì)計(jì)從業(yè)資格考試雖將要取消,,但是學(xué)習(xí)的腳步不能停,,為了幫助大家學(xué)習(xí)會(huì)計(jì)基礎(chǔ)知識(shí),,東奧小編為大家提供會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn),,希望大家能夠堅(jiān)持學(xué)習(xí),,順利進(jìn)入會(huì)計(jì)行業(yè)。

【內(nèi)容導(dǎo)航】:

一,、利潤(rùn)的形成

二,、賬戶設(shè)置

三、賬務(wù)處理

【所屬章節(jié)】:

本知識(shí)點(diǎn)屬于《會(huì)計(jì)基礎(chǔ)》科目第五章借貸記賬法下的主要經(jīng)濟(jì)業(yè)務(wù)

【知識(shí)點(diǎn)】利潤(rùn)形成的賬務(wù)處理

(一)利潤(rùn)的形成

利潤(rùn)是指企業(yè)在一定會(huì)計(jì)期間的經(jīng)營(yíng)成果,包括收入減去費(fèi)用后的凈額,、直接計(jì)入當(dāng)期損益的利得和損失等,。利潤(rùn)由營(yíng)業(yè)利潤(rùn)、利潤(rùn)總額和凈利潤(rùn)三個(gè)層次構(gòu)成,。

1.營(yíng)業(yè)利潤(rùn)

營(yíng)業(yè)利潤(rùn)=營(yíng)業(yè)收入-營(yíng)業(yè)成本-營(yíng)業(yè)稅金及附加-銷售費(fèi)用-管理費(fèi)用-財(cái)務(wù)費(fèi)用-資產(chǎn)減值損失+公允價(jià)值變動(dòng)收益(-公允價(jià)值變動(dòng)損失)+投資收益(-投資損失)

營(yíng)業(yè)收入=主營(yíng)業(yè)務(wù)收入+其他業(yè)務(wù)收入

營(yíng)業(yè)成本=主營(yíng)業(yè)務(wù)成本+其他業(yè)務(wù)成本

2.利潤(rùn)總額——稅前利潤(rùn)

利潤(rùn)總額=營(yíng)業(yè)利潤(rùn)+營(yíng)業(yè)外收入-營(yíng)業(yè)外支出

3.凈利潤(rùn)——稅后利潤(rùn)

凈利潤(rùn)=利潤(rùn)總額-所得稅費(fèi)用

【例題·單選題】某企業(yè)本月發(fā)生營(yíng)業(yè)收入55 000元,,營(yíng)業(yè)成本21 000元,營(yíng)業(yè)外收入5 000元,,投資收益15 000元,,銷售費(fèi)用3 000元,則該企業(yè)當(dāng)月?tīng)I(yíng)業(yè)利潤(rùn)為( )元,。

A.51 000

B.46 000

C.31 000

D.34 000

(二)賬戶設(shè)置

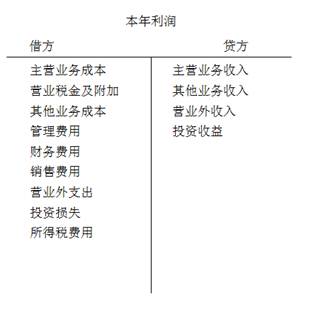

1.“本年利潤(rùn)”賬戶

“本年利潤(rùn)”賬戶屬于所有者權(quán)益類賬戶,,用以核算企業(yè)當(dāng)期實(shí)現(xiàn)的凈利潤(rùn)(或發(fā)生的凈虧損)。企業(yè)期(月)末結(jié)轉(zhuǎn)利潤(rùn)時(shí),,應(yīng)將各損益類賬戶的金額轉(zhuǎn)入本賬戶,,結(jié)平各損益類賬戶。

(1)上述結(jié)轉(zhuǎn)完成后,,余額如在貸方,,即為當(dāng)期實(shí)現(xiàn)的凈利潤(rùn);余額如在借方,即為當(dāng)期發(fā)生的凈虧損,。

(2)年度終了,,應(yīng)將本年實(shí)現(xiàn)的凈利潤(rùn)(或發(fā)生的凈虧損),轉(zhuǎn)入“利潤(rùn)分配——未分配利潤(rùn)”賬戶貸方(或借方),,結(jié)轉(zhuǎn)后本賬戶無(wú)余額,。2.“投資收益”賬戶

“投資收益”賬戶屬于損益類賬戶,用以核算企業(yè)確認(rèn)的投資收益或投資損失,。

該賬戶貸方登記實(shí)現(xiàn)的投資收益和期末轉(zhuǎn)入“本年利潤(rùn)”賬戶的投資凈損失;借方登記發(fā)生的投資損失和期末轉(zhuǎn)入“本年利潤(rùn)”賬戶的投資凈收益,。期末結(jié)轉(zhuǎn)后,該賬戶無(wú)余額,。

3.“營(yíng)業(yè)外收入”賬戶

“營(yíng)業(yè)外收入”賬戶屬于損益類賬戶,,用以核算企業(yè)發(fā)生的各項(xiàng)營(yíng)業(yè)外收入,主要包括非流動(dòng)資產(chǎn)處置利得,、非貨幣性資產(chǎn)交換利得,、債務(wù)重組利得,、盤盈利得、捐贈(zèng)利得等,。

該賬戶貸方登記營(yíng)業(yè)外收入的實(shí)現(xiàn),,即營(yíng)業(yè)外收入的增加額;借方登記會(huì)計(jì)期末轉(zhuǎn)入“本年利潤(rùn)”賬戶的營(yíng)業(yè)外收入額。期末結(jié)轉(zhuǎn)后,,該賬戶無(wú)余額,。

例如:企業(yè)收到某購(gòu)貨單位支付的違約金4 500元,存入銀行,。

企業(yè)收取的各種形式的賠償,、違約金,并不是企業(yè)經(jīng)營(yíng)活動(dòng)帶來(lái)的收入,,應(yīng)作為營(yíng)業(yè)外收入處理,。這項(xiàng)經(jīng)濟(jì)業(yè)務(wù)應(yīng)編制的會(huì)計(jì)分錄如下:

借:銀行存款 4 500

貸:營(yíng)業(yè)外收入 4 500

4.“營(yíng)業(yè)外支出”賬戶

“營(yíng)業(yè)外支出”賬戶屬于損益類賬戶,用以核算企業(yè)發(fā)生的各項(xiàng)營(yíng)業(yè)外支出,,包括非流動(dòng)資產(chǎn)處置損失,、非貨幣性資產(chǎn)交換損失、債務(wù)重組損失,、公益性捐贈(zèng)支出,、非常損失、盤虧損失等,。

該賬戶借方登記營(yíng)業(yè)外支出的發(fā)生,,即營(yíng)業(yè)外支出的增加額;貸方登記期末轉(zhuǎn)入“本年利潤(rùn)”賬戶的營(yíng)業(yè)外支出額。期末結(jié)轉(zhuǎn)后,,該賬戶無(wú)余額,。

例如:企業(yè)用銀行存款向希望小學(xué)捐款1 200元。

企業(yè)對(duì)外捐贈(zèng)支出,,不是企業(yè)日常經(jīng)營(yíng)活動(dòng)的成本費(fèi)用,,應(yīng)作為營(yíng)業(yè)外支出處理。這項(xiàng)經(jīng)濟(jì)業(yè)務(wù)應(yīng)編制的會(huì)計(jì)分錄如下:

借:營(yíng)業(yè)外支出 1 200

貸:銀行存款 1 200

【例題·單選題】某企業(yè)出售閑罝的設(shè)備,,賬面原價(jià)21 000元,,累計(jì)己提折舊2 100元,出售時(shí)發(fā)生清理費(fèi)用400元,,出售價(jià)格18 000元,,該企業(yè)出售此設(shè)備發(fā)生的凈損益為( )元。

A.-500

B.500

C.-900

D.-1 3005.“所得稅費(fèi)用”賬戶

“所得稅費(fèi)用”賬戶屬于損益類賬戶,,用以核算企業(yè)確認(rèn)的應(yīng)從當(dāng)期利潤(rùn)總額中扣除的所得稅費(fèi)用,。

該賬戶借方登記企業(yè)應(yīng)計(jì)入當(dāng)期損益的所得稅;貸方登記企業(yè)期末轉(zhuǎn)入“本年利潤(rùn)”賬戶的所得稅。期末結(jié)轉(zhuǎn)后,,該賬戶無(wú)余額,。

(三)賬務(wù)處理

1.結(jié)轉(zhuǎn)各項(xiàng)收入,、收益、利得

借:主營(yíng)業(yè)務(wù)收入

其他業(yè)務(wù)收入

營(yíng)業(yè)外收入

投資收益

貸:本年利潤(rùn)

2.結(jié)轉(zhuǎn)各項(xiàng)費(fèi)用,、損失,、所得稅費(fèi)用

借:本年利潤(rùn)

貸:主營(yíng)業(yè)務(wù)成本

營(yíng)業(yè)稅金及附加

其他業(yè)務(wù)成本

管理費(fèi)用

財(cái)務(wù)費(fèi)用

銷售費(fèi)用

資產(chǎn)減值損失

營(yíng)業(yè)外支出

所得稅費(fèi)用

【例題·計(jì)算題】企業(yè)本期經(jīng)營(yíng)狀況如下:

1.主營(yíng)業(yè)務(wù)收入750 000元,其他業(yè)務(wù)收入10 000元,,營(yíng)業(yè)外收入4 500元,。

2.主營(yíng)業(yè)務(wù)成本452 500元,,其他業(yè)務(wù)成本7 500元,,營(yíng)業(yè)稅金及附加2 924元,銷售費(fèi)用12 000元,,管理費(fèi)用15 376元,,財(cái)務(wù)費(fèi)用1 900元,營(yíng)業(yè)外支出1 200元,。

3.企業(yè)通過(guò)銀行存款繳納本期所得稅,。

假設(shè)無(wú)企業(yè)所得稅納稅調(diào)整事項(xiàng)。要求:

(1)編制期末結(jié)轉(zhuǎn)收入,、支出的分錄;

(2)計(jì)算本期凈利潤(rùn);

(3)編制所得稅費(fèi)用相關(guān)的分錄,。

相關(guān)知識(shí)點(diǎn),點(diǎn)擊復(fù)習(xí)指導(dǎo)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,轉(zhuǎn)載請(qǐng)注明來(lái)自東奧會(huì)計(jì)在線)

會(huì)計(jì)云課堂APP

會(huì)計(jì)云課堂APP 東奧會(huì)計(jì)在線微信

東奧會(huì)計(jì)在線微信會(huì)計(jì)從業(yè)導(dǎo)航 東奧書店 | 東奧論壇 | 返回會(huì)計(jì)從業(yè)頻道首頁(yè)

-

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書領(lǐng)取 |

政策大綱

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書領(lǐng)取 |

政策大綱

-

復(fù)習(xí)備考

會(huì)計(jì)基礎(chǔ) |

財(cái)經(jīng)法規(guī) |

會(huì)計(jì)電算化 |

會(huì)計(jì)實(shí)務(wù) |

復(fù)習(xí)指導(dǎo) |

考試經(jīng)驗(yàn) |

熱門專題

-

輔導(dǎo)課程

免費(fèi)試聽(tīng) |

從業(yè)名師 |

招生方案

-

考試題庫(kù)

歷年真題 |

每日一練 |

模擬考試

-

互動(dòng)交流

論壇精華 |

考生故事 |

東奧論壇

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)