2017高級會(huì)計(jì)實(shí)務(wù)基礎(chǔ)知識:內(nèi)部環(huán)境

不積跬步無以至千里,備考2017年高級會(huì)計(jì)師考試的時(shí)間已經(jīng)不多,越是關(guān)鍵時(shí)刻大家越要堅(jiān)持備考,。東奧小編每天為大家整理高級會(huì)計(jì)實(shí)務(wù)知識點(diǎn),,希望大家能夠順利備考。

【內(nèi)容導(dǎo)航】:

(一)內(nèi)部環(huán)境(基礎(chǔ)—優(yōu)化)

【所屬章節(jié)】:

本知識點(diǎn)屬于《高級會(huì)計(jì)實(shí)務(wù)》科目第六章企業(yè)內(nèi)部控制 第一節(jié)企業(yè)內(nèi)部控制規(guī)范體系框架

【知識點(diǎn)】:內(nèi)部環(huán)境

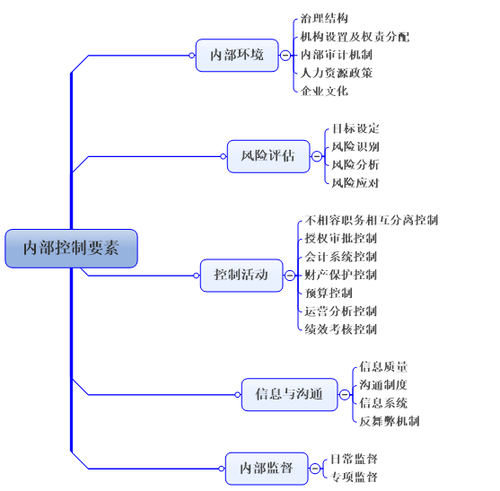

企業(yè)內(nèi)部控制由內(nèi)部環(huán)境,、風(fēng)險(xiǎn)評估、控制活動(dòng)、信息與溝通,、內(nèi)部監(jiān)督等五大要素構(gòu)成,具體內(nèi)容及之間關(guān)系如下圖:

內(nèi)部環(huán)境是基礎(chǔ),,風(fēng)險(xiǎn)評估是重要環(huán)節(jié),,控制活動(dòng)是具體方式,信息與溝通是重要條件,,內(nèi)部監(jiān)督是重要保證,。

(一)內(nèi)部環(huán)境(基礎(chǔ)—優(yōu)化)

內(nèi)部環(huán)境規(guī)定企業(yè)的紀(jì)律與架構(gòu),影響經(jīng)營管理目標(biāo)的制定,,塑造企業(yè)文化氛圍并影響員工的控制意識,,是企業(yè)建立與實(shí)施內(nèi)部控制的基礎(chǔ)。內(nèi)部環(huán)境主要包括治理結(jié)構(gòu),、機(jī)構(gòu)設(shè)置及權(quán)責(zé)分配,、內(nèi)部審計(jì)機(jī)制、人力資源政策,、企業(yè)文化等,。

企業(yè)環(huán)境分為外部環(huán)境與內(nèi)部環(huán)境,。外部環(huán)境對企業(yè)內(nèi)部控制的影響更多體現(xiàn)的是約束和規(guī)范,它超出了企業(yè)的控制能力;但企業(yè)評估風(fēng)險(xiǎn)要考慮企業(yè)外部環(huán)境風(fēng)險(xiǎn),。內(nèi)部環(huán)境直接造成了各企業(yè)內(nèi)部控制形式和內(nèi)容的差異,。

1.治理結(jié)構(gòu)。企業(yè)應(yīng)當(dāng)根據(jù)國家有關(guān)法律法規(guī)和企業(yè)章程,,建立規(guī)范的公司治理結(jié)構(gòu)和議事規(guī)則,,明確董事會(huì)、監(jiān)事會(huì)和經(jīng)理層在決策,、執(zhí)行,、監(jiān)督等方面的職責(zé)權(quán)限,形成科學(xué)有效的職責(zé)分工和制衡機(jī)制,。公司治理結(jié)構(gòu)又稱法人治理結(jié)構(gòu),,是根據(jù)權(quán)力機(jī)構(gòu)、決策機(jī)構(gòu),、執(zhí)行機(jī)構(gòu)和監(jiān)督機(jī)構(gòu)相互獨(dú)立,、權(quán)責(zé)明確、相互制衡的原則實(shí)現(xiàn)對公司的治理,,其關(guān)系見下圖,。

股東(大)會(huì)、董事會(huì),、監(jiān)事會(huì),、經(jīng)理層的職責(zé)

股東(大)會(huì) | 享有法律法規(guī)和企業(yè)章程規(guī)定的合法權(quán)利,依法行使企業(yè)經(jīng)營方針,、籌資,、投資、利潤分配等重大事項(xiàng)的表決權(quán) |

董事會(huì) | 對股東(大)會(huì)負(fù)責(zé),,依法行使企業(yè)的經(jīng)營決策權(quán),、并按股東(大)會(huì)的有關(guān)決議,設(shè)立戰(zhàn)略,、審計(jì),、提名、薪酬與考核等專門委員會(huì),,明確各專門委員會(huì)的職責(zé)權(quán)限,、任職資格、議事規(guī)則和工作程序,,為董事會(huì)科學(xué)決策提供支持 |

監(jiān)事會(huì) | 對股東(大)會(huì)負(fù)責(zé),,監(jiān)督企業(yè)董事、經(jīng)理和其他高級管理人員依法履行職責(zé) |

經(jīng)理層 | 負(fù)責(zé)組織實(shí)施股東(大)會(huì),、董事會(huì)決議事項(xiàng),、主持企業(yè)的生產(chǎn)經(jīng)營管理工作 |

2.機(jī)構(gòu)設(shè)置及權(quán)責(zé)分配,。

企業(yè)應(yīng)當(dāng)結(jié)合業(yè)務(wù)特點(diǎn)和內(nèi)部控制要求設(shè)置內(nèi)部機(jī)構(gòu),明確職責(zé)權(quán)限,,將權(quán)利與責(zé)任落實(shí)到各責(zé)任單位,。

企業(yè)內(nèi)部機(jī)構(gòu)設(shè)置沒有統(tǒng)一模式,標(biāo)準(zhǔn)是否有利于提升管理效能,,保證信息通暢流動(dòng),。

【提示】公司治理、機(jī)構(gòu)設(shè)置及權(quán)責(zé)分配具體內(nèi)容見《企業(yè)內(nèi)部控制應(yīng)用指引第1號——組織架構(gòu)控制》,。3.內(nèi)部審計(jì)機(jī)制,。保證內(nèi)部審計(jì)機(jī)構(gòu)設(shè)置、人員配備和工作的獨(dú)立性,。

(1)內(nèi)部審計(jì)機(jī)構(gòu)設(shè)立,。設(shè)立專門的內(nèi)部審計(jì)機(jī)構(gòu)企業(yè),應(yīng)當(dāng)保證內(nèi)部審計(jì)機(jī)構(gòu)具有相應(yīng)的獨(dú)立性,,并配備與履行內(nèi)部審計(jì)職能相適應(yīng)的人員和工作條件;未設(shè)立內(nèi)部審計(jì)機(jī)構(gòu)的企業(yè),,應(yīng)當(dāng)由董事會(huì)授權(quán)或者企業(yè)章程規(guī)定的有關(guān)機(jī)構(gòu)承擔(dān)上述職責(zé)。

(2)內(nèi)部審計(jì)機(jī)構(gòu)的領(lǐng)導(dǎo)體制,。內(nèi)部審計(jì)機(jī)構(gòu)的組織領(lǐng)導(dǎo)體制應(yīng)依照法律規(guī)定和企業(yè)章程確定,,不得置于財(cái)會(huì)機(jī)構(gòu)的領(lǐng)導(dǎo)之下或者與財(cái)會(huì)機(jī)構(gòu)合署辦公;內(nèi)部審計(jì)機(jī)構(gòu)依照法律規(guī)定和企業(yè)授權(quán)開展審計(jì)監(jiān)督,其工作范圍不應(yīng)受到人為限制,。

審計(jì)委員會(huì)負(fù)責(zé)人應(yīng)當(dāng)具備相應(yīng)的獨(dú)立性,、良好的職業(yè)操守和專業(yè)勝任能力。

4.人力資源政策,。一般包括員工的聘用、培訓(xùn),、辭退與辭職;員工的薪酬,、考核、晉升與獎(jiǎng)懲;關(guān)鍵崗位員工的強(qiáng)制休假制度和定期崗位輪換制度;對掌握國家秘密或重要商業(yè)秘密的員工離崗的限制性規(guī)定等內(nèi)容,。職業(yè)道德修養(yǎng)和專業(yè)勝任能力是選拔和聘用員工的重要標(biāo)準(zhǔn),,加強(qiáng)員工培訓(xùn)和繼續(xù)教育,提升員工素質(zhì),。

【提示】人力資源政策具體內(nèi)容見《企業(yè)內(nèi)部控制應(yīng)用指引第3號——人力資源控制》,。

5.企業(yè)文化(軟實(shí)力—靈魂)。加強(qiáng)文化建設(shè),,培育積極向上的價(jià)值觀和社會(huì)責(zé)任感,,倡導(dǎo)誠實(shí)守信、愛崗敬業(yè),、開拓創(chuàng)新和團(tuán)隊(duì)協(xié)作精神,,樹立現(xiàn)代管理理念,,強(qiáng)化風(fēng)險(xiǎn)意識和法制觀念。董事,、監(jiān)事,、經(jīng)理及其他高級管理人員在塑造良好的企業(yè)文化中發(fā)揮關(guān)鍵作用。

【提示】(1)企業(yè)文化是指企業(yè)在經(jīng)營管理過程中形成的,、影響企業(yè)內(nèi)部環(huán)境和內(nèi)部控制效力的精神,、意識和理念,主要包括企業(yè)的整體價(jià)值觀,,高級管理人員的管理理念,、經(jīng)營風(fēng)格與職業(yè)操守,員工的行為守則等,。

(2)企業(yè)文化具體內(nèi)容見《企業(yè)內(nèi)部控制應(yīng)用指引第5號——企業(yè)文化控制》

【案例6-4】某公司董事會(huì)會(huì)議一致通過了優(yōu)化內(nèi)部環(huán)境的決議,,包括:嚴(yán)格規(guī)范公司治理結(jié)構(gòu),各類業(yè)務(wù)事項(xiàng)均應(yīng)提交董事會(huì)或股東大會(huì)審核批準(zhǔn);調(diào)整機(jī)構(gòu)設(shè)置和權(quán)責(zé)分配,,做到所有不相容崗位或職務(wù)嚴(yán)格分離,、相互制約、相互監(jiān)督;完善人力資源政策,,建立優(yōu)勝劣汰機(jī)制,,同時(shí)注重就業(yè)和員工權(quán)益保護(hù),認(rèn)真履行社會(huì)責(zé)任,,加強(qiáng)企業(yè)文化建設(shè),,倡導(dǎo)誠實(shí)守信、愛崗敬業(yè),,開拓創(chuàng)新和團(tuán)隊(duì)協(xié)作精神,。

要求:根據(jù)《企業(yè)內(nèi)部控制基本規(guī)范》及配套指引,指出董事會(huì)會(huì)議提出內(nèi)部控制要點(diǎn)有哪些不當(dāng)之處,,并簡要說明理由,。

【參考答案及分析】

(1)各類業(yè)務(wù)事項(xiàng)均應(yīng)提交董事會(huì)或股東大會(huì)審核批準(zhǔn)的觀點(diǎn)不恰當(dāng)。

理由:各類業(yè)務(wù)事項(xiàng)應(yīng)按照規(guī)定的權(quán)限和程序進(jìn)行審核批準(zhǔn),?;颍褐卮髽I(yè)務(wù)事項(xiàng)才需要提交董事會(huì)審核批準(zhǔn)?;颍焊黝悩I(yè)務(wù)事項(xiàng)不需要提交董事會(huì)或股東大會(huì)審核批準(zhǔn),。

(2)所有不相容崗位或職務(wù)嚴(yán)格分離的觀點(diǎn)不恰當(dāng)。

理由:不符合適應(yīng)性原則和成本效益原則的要求,。

或:受公司規(guī)模,、業(yè)務(wù)特點(diǎn)等因素影響,無法對不相容崗位或職務(wù)實(shí)現(xiàn)有效分離的,,可不予分離,。

強(qiáng)化階段備考需要考生多做高會(huì)案例分析題,,預(yù)祝大家2017年高級會(huì)計(jì)職稱考試輕松過關(guān)!學(xué)習(xí)從現(xiàn)在開始,,無論承受多大的困難和挫折,,都要每天進(jìn)步一點(diǎn)點(diǎn)。

(本文是東奧會(huì)計(jì)在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會(huì)計(jì)在線)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號