會計從業(yè)資格考試雖將要取消,但是學(xué)習(xí)的腳步不能停,,為了幫助大家學(xué)習(xí)會計基礎(chǔ)知識,,東奧小編為大家提供會計基礎(chǔ)知識點,,希望大家能夠堅持學(xué)習(xí),,順利進入會計行業(yè)。

【內(nèi)容導(dǎo)航】:

一,、賬戶的功能

二,、賬戶的結(jié)構(gòu)

【所屬章節(jié)】:

本知識點屬于《會計基礎(chǔ)》科目第三章會計科目與賬戶

【知識點】賬戶的功能與結(jié)構(gòu)

(一)賬戶的功能

賬戶的功能在于連續(xù)、系統(tǒng),、完整地提供企業(yè)經(jīng)濟活動中各會計要素增減變動及其結(jié)果的具體信息,。

(二)賬戶的結(jié)構(gòu)

賬戶的結(jié)構(gòu)是指賬戶的組成部分及其相互關(guān)系。會計實務(wù)中使用的賬戶,,無論賬頁格式如何,,通常由以下內(nèi)容組成:

1.賬戶名稱,,即會計科目;

2.日期,即所依據(jù)記賬憑證中注明的日期;

3.憑證字號,,即所依據(jù)記賬憑證的編號;

4.摘要,,即經(jīng)濟業(yè)務(wù)的簡要說明;

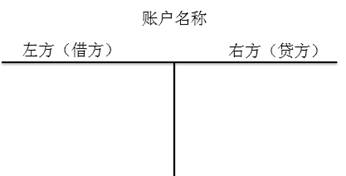

5.金額,即增加額,、減少額和余額,。從賬戶名稱、記錄增加額和減少額的左右兩方來看,,賬戶結(jié)構(gòu)在整體上類似于漢字“丁”和大寫的英文字母“T”,,因此,賬戶的基本結(jié)構(gòu)在實務(wù)中被形象地稱為“丁”字賬戶或者“T”型賬戶,。

賬戶通常分為左右兩方,,一方記增加,另一方記減少,。具體哪一方記增加,,哪一方記減少,則取決于賬戶的性質(zhì)和經(jīng)濟業(yè)務(wù)的類型,。

【相關(guān)鏈接】

會計要素在特定會計期間增加和減少的金額,,分別稱為賬戶的“本期增加額”“本期減少額”,二者統(tǒng)稱為賬戶的“本期發(fā)生額”,。

會計要素在會計期末的增減變動結(jié)果,,稱為賬戶的“余額”,具體表現(xiàn)為期初余額和期末余額,。賬戶上期期末余額轉(zhuǎn)入本期,,即為本期期初余額;賬戶本期期末余額轉(zhuǎn)入下期,即為下期期初余額,。

賬戶的期初余額,、期末余額、本期增加額和本期減少額統(tǒng)稱為賬戶的四個金額要素,,對于同一賬戶而言,,它們之間的基本關(guān)系為:

期末余額=期初余額+本期增加額-本期減少額

【例題·多選題】會計賬戶的結(jié)構(gòu)包括( )。

A.會計科目

B.日期和摘要

C.憑證號數(shù)

D.增加方和減少方的金額及余額

【例題·判斷題】會計賬戶各項金額的關(guān)系可用“本期期末余額=本期期初余額+本期借方發(fā)生額-本期貸方發(fā)生額”表示,。( )

【例題·判斷題】賬戶的基本結(jié)構(gòu)是由會計要素的數(shù)量變化情況決定的,,從數(shù)量上看不外乎增加和減少兩種情況。( )

相關(guān)知識點,,點擊復(fù)習(xí)指導(dǎo)

(本文為東奧會計在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計在線)

會計云課堂APP

會計云課堂APP 東奧會計在線微信

東奧會計在線微信 考試動態(tài)

考試動態(tài)

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號