會(huì)計(jì)基礎(chǔ)知識(shí)學(xué)習(xí)《財(cái)經(jīng)法規(guī)》:?jiǎn)挝粌?nèi)部會(huì)計(jì)監(jiān)督

雖然會(huì)計(jì)從業(yè)資格證將要取消的消息幾乎已成定局,,但是會(huì)計(jì)基礎(chǔ)知識(shí)的作用還是不容忽視的,奠定好基礎(chǔ),,為以后的學(xué)習(xí)和工作做好準(zhǔn)備,,希望大家能夠緊跟東奧小編的腳步,強(qiáng)化會(huì)計(jì)基礎(chǔ)知識(shí),。

【內(nèi)容導(dǎo)航】:

一,、內(nèi)部監(jiān)督的概念與要求

二、單位內(nèi)部會(huì)計(jì)監(jiān)督制度的要求

三,、內(nèi)部控制

四,、內(nèi)部審計(jì)

【所屬章節(jié)】:

本知識(shí)點(diǎn)屬于《財(cái)經(jīng)法規(guī)》第一章會(huì)計(jì)法律制度

【知識(shí)點(diǎn)】單位內(nèi)部會(huì)計(jì)監(jiān)督

單位內(nèi)部會(huì)計(jì)監(jiān)督

(一)內(nèi)部監(jiān)督的概念與要求

單位內(nèi)部會(huì)計(jì)監(jiān)督是指會(huì)計(jì)機(jī)構(gòu)、會(huì)計(jì)人員依照法律的規(guī)定,,通過(guò)會(huì)計(jì)手段對(duì)經(jīng)濟(jì)活動(dòng)的合法性,、合理性和有效性進(jìn)行的監(jiān)督。

內(nèi)部會(huì)計(jì)監(jiān)督的主體:各單位的會(huì)計(jì)機(jī)構(gòu),、會(huì)計(jì)人員

內(nèi)部會(huì)計(jì)監(jiān)督的對(duì)象:?jiǎn)挝坏慕?jīng)濟(jì)活動(dòng)

內(nèi)部監(jiān)督依據(jù):除國(guó)家法律法規(guī)規(guī)定外,,還有單位內(nèi)部會(huì)計(jì)管理制度、單位預(yù)算和計(jì)劃,。

會(huì)計(jì)機(jī)構(gòu),、會(huì)計(jì)人員發(fā)現(xiàn)會(huì)計(jì)賬簿與實(shí)物、款項(xiàng)及有關(guān)資料不相符的,,按照國(guó)家統(tǒng)一的會(huì)計(jì)準(zhǔn)則制度的規(guī)定有權(quán)自行處理的,,應(yīng)當(dāng)及時(shí)處理;無(wú)權(quán)自行處理的,應(yīng)當(dāng)立即向單位負(fù)責(zé)人報(bào)告,,請(qǐng)求查明原因,,作出處理,。

(二)單位內(nèi)部會(huì)計(jì)監(jiān)督制度的要求

(1)職責(zé)權(quán)限應(yīng)當(dāng)明確,并相互分離,、相互制約,。

(2)重要經(jīng)濟(jì)業(yè)務(wù)事項(xiàng)的決策和執(zhí)行的相互監(jiān)督、相互制約程序應(yīng)當(dāng)明確,。

(3)財(cái)產(chǎn)清查范圍,、期限和組織程序應(yīng)當(dāng)明確。

(4)對(duì)會(huì)計(jì)資料定期進(jìn)行內(nèi)部審計(jì)的辦法和程序應(yīng)當(dāng)明確,。

(三)內(nèi)部控制

1.內(nèi)部控制的概念

對(duì)企業(yè)而言,內(nèi)部控制是指由企業(yè)董事會(huì),、監(jiān)事會(huì),、經(jīng)理層和全體員工實(shí)施的、旨在實(shí)現(xiàn)控制目標(biāo)的過(guò)程,。

對(duì)行政事業(yè)單位而言,,內(nèi)部控制是指單位為實(shí)現(xiàn)控制目標(biāo),通過(guò)制定制度,、實(shí)施措施和執(zhí)行程序,,對(duì)經(jīng)濟(jì)活動(dòng)的風(fēng)險(xiǎn)進(jìn)行防范和管控。

2.內(nèi)部控制的目標(biāo)

3.內(nèi)部控制的原則

企業(yè),、行政事業(yè)單位建立與實(shí)施內(nèi)部控制,,均應(yīng)遵循全面性原則、重要性原則,、制衡性原則和適應(yīng)性原則,。此外,企業(yè)還應(yīng)遵循成本效益原則,。

加:成本效益原則:適當(dāng)?shù)某杀緦?shí)現(xiàn)價(jià)值,。

(1)全面性原則。內(nèi)部控制應(yīng)當(dāng)貫穿決策,、執(zhí)行和監(jiān)督全過(guò)程,,覆蓋企業(yè)及其所屬單位的各種業(yè)務(wù)和事項(xiàng)。

(2)重要性原則,。內(nèi)部控制應(yīng)當(dāng)在全面控制的基礎(chǔ)上,,關(guān)注重要業(yè)務(wù)事項(xiàng)和高風(fēng)險(xiǎn)領(lǐng)域。

(3)制衡性原則,。內(nèi)部控制應(yīng)當(dāng)在治理結(jié)構(gòu),、機(jī)構(gòu)設(shè)置及權(quán)責(zé)分配、業(yè)務(wù)流程等方面形成相互制約,、相互監(jiān)督,,同時(shí)兼顧運(yùn)營(yíng)效率,。

(4)適應(yīng)性原則。內(nèi)部控制應(yīng)當(dāng)與企業(yè)經(jīng)營(yíng)規(guī)模,、業(yè)務(wù)范圍,、競(jìng)爭(zhēng)狀況和風(fēng)險(xiǎn)水平等相適應(yīng),并隨著情況的變化及時(shí)加以調(diào)整,。

(5)成本效益原則,。內(nèi)部控制應(yīng)當(dāng)權(quán)衡成本與預(yù)期效益,以合理的成本實(shí)現(xiàn)有效控制,。

4.內(nèi)部控制的責(zé)任人

(1)對(duì)企業(yè)而言:

董事會(huì)負(fù)責(zé)內(nèi)部控制的建立健全和有效實(shí)施,。

監(jiān)事會(huì)對(duì)董事會(huì)建立與實(shí)施內(nèi)部控制進(jìn)行監(jiān)督。

經(jīng)理層負(fù)責(zé)組織領(lǐng)導(dǎo)企業(yè)內(nèi)部控制的日常運(yùn)行,。

(2)對(duì)行政事業(yè)單位而言:

單位負(fù)責(zé)人對(duì)本單位內(nèi)部控制的建立健全和有效實(shí)施負(fù)責(zé),。

5.內(nèi)部控制的內(nèi)容

(1)企業(yè)建立與實(shí)施有效的內(nèi)部控制,應(yīng)當(dāng)包括:①內(nèi)部環(huán)境;②風(fēng)險(xiǎn)評(píng)估;③控制活動(dòng);④信息與溝通;⑤內(nèi)部監(jiān)督,。

(2)行政事業(yè)單位建立與實(shí)施內(nèi)部控制的具體工作包括:

梳理單位各類經(jīng)濟(jì)活動(dòng)的業(yè)務(wù)流程,,明確業(yè)務(wù)環(huán)節(jié);

系統(tǒng)分析經(jīng)濟(jì)活動(dòng)風(fēng)險(xiǎn),確定風(fēng)險(xiǎn)點(diǎn),,選擇風(fēng)險(xiǎn)應(yīng)對(duì)策略;

建立健全單位各項(xiàng)內(nèi)部管理制度并督促相關(guān)工作人員認(rèn)真執(zhí)行,。

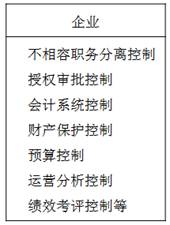

6.企業(yè)內(nèi)部控制的控制措施

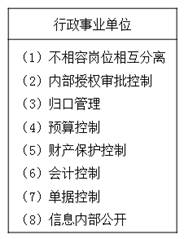

7.行政事業(yè)單位內(nèi)部控制的控制方法

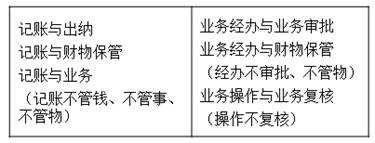

不相容職務(wù)相互分離

(四)內(nèi)部審計(jì)

1.內(nèi)部審計(jì)的概念

內(nèi)部審計(jì)是指單位內(nèi)部的一種獨(dú)立客觀的監(jiān)督和評(píng)價(jià)活動(dòng),它通過(guò)單位內(nèi)部獨(dú)立的審計(jì)機(jī)構(gòu)和審計(jì)人員審查和評(píng)價(jià)本部門,、本單位財(cái)務(wù)收支和其他經(jīng)營(yíng)活動(dòng)以及內(nèi)部控制的適當(dāng)性,、合法性和有效性來(lái)促進(jìn)單位目標(biāo)的實(shí)現(xiàn)。

2.內(nèi)部審計(jì)的內(nèi)容與特點(diǎn)

內(nèi)部審計(jì)的內(nèi)容是一個(gè)不斷發(fā)展變化的范疇,,主要包括:財(cái)務(wù)審計(jì),、經(jīng)營(yíng)審計(jì)、經(jīng)濟(jì)責(zé)任審計(jì),、管理審計(jì)和風(fēng)險(xiǎn)管理等,。

內(nèi)部審計(jì)的內(nèi)容更側(cè)重于經(jīng)營(yíng)成果是否有效、各項(xiàng)制度是否得到遵守與執(zhí)行,,內(nèi)部審計(jì)結(jié)果的客觀性和公正性較低,,并且以建議性意見(jiàn)為主。

3.內(nèi)部審計(jì)的作用

內(nèi)部審計(jì)在單位內(nèi)部會(huì)計(jì)監(jiān)督中具有:

預(yù)防保護(hù)

服務(wù)促進(jìn)

評(píng)價(jià)鑒證等作用,。

相關(guān)習(xí)題,,點(diǎn)擊查看財(cái)經(jīng)法規(guī)

會(huì)計(jì)云課堂APP

會(huì)計(jì)云課堂APP 東奧會(huì)計(jì)在線微信

東奧會(huì)計(jì)在線微信會(huì)計(jì)從業(yè)導(dǎo)航 東奧書(shū)店 | 東奧論壇 | 返回會(huì)計(jì)從業(yè)頻道首頁(yè)

-

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書(shū)領(lǐng)取 |

政策大綱

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書(shū)領(lǐng)取 |

政策大綱

-

復(fù)習(xí)備考

會(huì)計(jì)基礎(chǔ) |

財(cái)經(jīng)法規(guī) |

會(huì)計(jì)電算化 |

會(huì)計(jì)實(shí)務(wù) |

復(fù)習(xí)指導(dǎo) |

考試經(jīng)驗(yàn) |

熱門專題

-

輔導(dǎo)課程

免費(fèi)試聽(tīng) |

從業(yè)名師 |

招生方案

-

考試題庫(kù)

歷年真題 |

每日一練 |

模擬考試

-

互動(dòng)交流

論壇精華 |

考生故事 |

東奧論壇

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)