2017高級會計實務(wù)基礎(chǔ)知識:全面預(yù)算分析(一)

現(xiàn)階段距離高級會計實務(wù)考試還有40天的時間,高級會計師考試采取考評相結(jié)合的制度,,為了能夠順利拿到高級會計職稱證書,,就要勤加練習(xí),首先通過高級會計實務(wù)考試,。

【內(nèi)容導(dǎo)航】:

全面預(yù)算分析的作用

全面預(yù)算分析的流程

【所屬章節(jié)】:

本知識點屬于《高級會計實務(wù)》科目第三章企業(yè)全面預(yù)算管理 第3節(jié)全面預(yù)算的執(zhí)行的內(nèi)容

【知識點】:全面預(yù)算分析

全面預(yù)算分析

(一)全面預(yù)算分析的作用

企業(yè)預(yù)算管理工作機構(gòu)和各預(yù)算執(zhí)行單位應(yīng)當(dāng)建立預(yù)算執(zhí)行情況分析制度,,定期召開預(yù)算執(zhí)行分析會議,通報預(yù)算執(zhí)行情況,,研究,、解決預(yù)算執(zhí)行中存在的問題,認真分析原因,,提出改進措施,。

預(yù)算分析具有:(1)預(yù)防作用;(2)控制作用;(3)評價作用;(4)預(yù)測作用。

(二)全面預(yù)算分析的流程

企業(yè)應(yīng)當(dāng)加強對預(yù)算分析流程和方法的控制,,確保預(yù)算分析結(jié)果準確,、合理,。

預(yù)算分析的流程包括:(1)確定分析對象;(2)確定重要性標準;(3)收集數(shù)據(jù);(4)計算差異,分析引起差異的原因;(5)撰寫并上報分析報告,。(三)全面預(yù)算分析方法(重點☆☆☆)

企業(yè)分析預(yù)算執(zhí)行情況,,應(yīng)當(dāng)充分收集有關(guān)財務(wù)、業(yè)務(wù),、市場,、技術(shù)、政策,、法律等方面的信息資料,,根據(jù)不同情況分別采用各種分析方法,從定量與定性兩個層面充分反映預(yù)算執(zhí)行單位的現(xiàn)狀,、發(fā)展趨勢及其存在的潛力,。

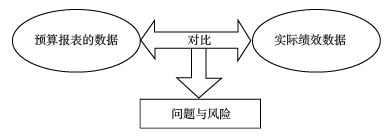

1.差異分析

差異分析就是計算各預(yù)算報表的數(shù)據(jù)與實際績效之間的差異,分析引起差異的內(nèi)外部原因,,及時發(fā)現(xiàn)和解決預(yù)算執(zhí)行過程中出現(xiàn)的問題和存在的風(fēng)險,,為預(yù)算控制提供目標、方向和重點,。

差異分析包括:銷售差異分析,、生產(chǎn)預(yù)算差異分析、采購差異分析,、管理費用差異分析,、財務(wù)費用差異分析、產(chǎn)品成本差異分析,、利潤差異分析,。

2.對比分析

對比分析是將某項指標與性質(zhì)相同的指標項進行對比來揭示差異,分析報表中的項目與總體項目之間的關(guān)系及其變動情況,,探討產(chǎn)生差異的原因,,判斷企業(yè)預(yù)算的執(zhí)行情況。

對比分析包括:

(1)實際數(shù)與預(yù)算數(shù)的對比分析;

(2)同比分析,,即將本期實際數(shù)與上年同期實際數(shù)進行對比分析;

(3)環(huán)比分析,,即將本期實際數(shù)與上期實際數(shù)進行對比分析等?!窘滩睦?-4】某集團企業(yè)2016年三季度預(yù)算營業(yè)收入和利潤總額預(yù)算指標執(zhí)行差異分析表如表3-3所示,。

表3-3 單位:億元

預(yù)算項 | 年度預(yù)算 | 當(dāng)季 | 累計 | 預(yù)算執(zhí)行進度(%) | ||||

預(yù)算 | 實際 | 完成率(%) | 預(yù)算 | 實際 | 完成率 (%) | |||

營業(yè)收入 | 2850 | 800 | 826 | 103.25 | 2000 | 2150 | 107.50 | 75.44 |

利潤總額 | 120 | 34 | 35.97 | 105.79 | 86 | 84.30 | 98.02 | 70.25 |

通過表3-3可知:

當(dāng)季預(yù)算完成情況:該企業(yè)2016年第三季度營業(yè)收入和利潤總額均完成預(yù)算目標,預(yù)算完成率分別為103.25%和105.79%,。

當(dāng)年累計預(yù)算完成情況:該企業(yè)2016年前三季度的營業(yè)收入完成階段性預(yù)算目標(完成率為107.50%),但利潤總額未完成階段性預(yù)算目標(完成率為98.02%),。從全年預(yù)算執(zhí)行進度來看,,營業(yè)收入的預(yù)算完成率為75.44%,,與時間進度基本一致;利潤總額的預(yù)算完成率為70.25%,完成進度滯后,,說明第四季度該企業(yè)應(yīng)重點加強利潤指標的預(yù)算管控,。【案例3-7】甲上市公司對全面預(yù)算執(zhí)行情況進行分析,,有關(guān)2016年預(yù)算分析情況如下表(金額單位:億元)

項目 | 2015年度實際數(shù) | 2016年預(yù)算目標值 | 2016年預(yù)計實際可完成值 | ||

金額或比率 | 較上年實際增減 | 金額或比率 | 較上年實際增減 | ||

營業(yè)收入 | 700 | 760 | 8.57% | 765 | 9.29% |

利潤總額 | 70 | 71 | 1.43% | 72 | 2.86% |

營業(yè)利潤率 | 10.00% | 9.34% | — | 9.41% | — |

項目 | 2016年初實際數(shù) | 2016年預(yù)算目標值 | 2016年末預(yù)計數(shù) | ||

金額或比率 | 較年初增減 | 金額或比率 | 較年初增減 | ||

資產(chǎn)總額 | 3000 | 3400 | 13.33% | 3600 | 20% |

負債總額 | 1800 | 2350 | 30.56% | 2550 | 41.67% |

資產(chǎn)負債率 | 60.00% | 69.12% | — | 70.83% | — |

要求:

根據(jù)上表資料指出甲公司在經(jīng)營成果及財務(wù)狀況兩方面分別存在的主要問題并指出改進建議,。

根據(jù)上表資料指出甲公司采用的主要分析法。

【參考答案及分析】

1.甲公司存在的主要問題

經(jīng)營成果方面:收入增長快于利潤增長,,營業(yè)利潤率下降,,增收不增利。

財務(wù)狀況方面:資產(chǎn),、負債規(guī)模迅速增長,,資產(chǎn)負債率明顯提高,財務(wù)風(fēng)險加大,。

改進建議:降本增效,,提高盈利能力;

控制資產(chǎn)負債率,防范財務(wù)風(fēng)險,。

2.主要采用比較(對比)分析法,。

3.對標分析

預(yù)算管理中的對標分析就是選取行業(yè)內(nèi)標桿企業(yè)作為比較標準,通過對標分析,,可以了解企業(yè)在行業(yè)競爭中的地位,,明確差距,提出相應(yīng)的改進措施,。

【案例3-8】甲公司系一家集規(guī)劃設(shè)計,、裝備制造、工程施工為一體的國有大型綜合性建設(shè)集團公司,。2017年初,,甲公司召開總經(jīng)理辦公會,提出要進一步提升“戰(zhàn)略規(guī)劃—年度計劃—預(yù)算管理—績效評價”全過程的管理水平,。

會議聽取了公司2016年度預(yù)算執(zhí)行情況的報告,。財務(wù)部就公司2016年的預(yù)算執(zhí)行情況進行了全面分析,并選取行業(yè)內(nèi)標桿企業(yè)M公司作為對標對象,,從盈利水平,、資產(chǎn)質(zhì)量、債務(wù)風(fēng)險和經(jīng)營增長4個方面各選取一個關(guān)鍵指標進行對標分析(相關(guān)對標數(shù)據(jù)見下表),,重點就本公司與M公司在某些方面存在的差距向會議作了說明,。

企業(yè)名稱 | 營業(yè)收入凈利率 | 總資產(chǎn)周轉(zhuǎn)率 | 資產(chǎn)負債率 | 營業(yè)收入增長率 |

甲公司 | 3.93% | 68.36% | 82.79% | 16.23% |

M公司 | 3.92% | 75.88% | 78.53% | 22.84% |

要求:根據(jù)上述資料針對4個關(guān)鍵指標,指出甲公司與M公司存在的差距,,并提出相應(yīng)的改進措施,。

【參考答案及分析】甲公司與M公司的差距:甲公司的資產(chǎn)周轉(zhuǎn)率及營業(yè)收入增長率低于M公司,、資產(chǎn)負債率高于M公司。

改進措施:加快資產(chǎn)周轉(zhuǎn)速度,,提高資產(chǎn)質(zhì)量;提高營業(yè)收入水平,,加快經(jīng)營增長;合理控制資產(chǎn)負債率,防范債務(wù)風(fēng)險,。

4.結(jié)構(gòu)分析

結(jié)構(gòu)分析就是分析實際數(shù)結(jié)構(gòu)與預(yù)算數(shù)結(jié)構(gòu)之間的差異,,分析結(jié)構(gòu)變化對預(yù)算完成情況的不同影響。

【案例3-9】某一家企業(yè)年初的總預(yù)算是2000萬,,其中消費性的支出是500萬,,生產(chǎn)性的支出是1500萬。到年底時正好花了2000萬,,這似乎說明它的成本控制得非常好,。

但實際上,如果做比較詳細的分析和探討,,會發(fā)現(xiàn)消費性的支出對公司帶來的貢獻非常有限,,本來預(yù)算是500萬,結(jié)果消費性的支出方面達1500萬,。相反,,生產(chǎn)性的支出只花了500萬,而預(yù)算是1500萬,,雖然成本總額都是2000萬,,可是整個支出的內(nèi)容卻本末倒置。

評價:所以做差異分析時,,不能只看總額,,必須一項一項地分析。

真正的希望必須是現(xiàn)實的延伸,,是一步步往前走的路,,是不斷為美好的下一步作準備的實現(xiàn)。腳踏實地才有收獲,,學(xué)習(xí)更多高級會計實務(wù)知識點,,祝大家2017高級會計師考試順利!

(本文是東奧會計在線原創(chuàng)文章,轉(zhuǎn)載請注明來自東奧會計在線)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號