2017年會(huì)計(jì)從業(yè)基礎(chǔ)知識(shí)強(qiáng)化:會(huì)計(jì)記賬方法

雖然會(huì)計(jì)從業(yè)資格證將要取消的消息幾乎已成定局,但是會(huì)計(jì)基礎(chǔ)知識(shí)的作用還是不容忽視的,奠定好基礎(chǔ),,為以后的學(xué)習(xí)和工作做好準(zhǔn)備,希望大家能夠緊跟東奧小編的腳步,,強(qiáng)化會(huì)計(jì)從業(yè)基礎(chǔ)知識(shí)。

【內(nèi)容導(dǎo)航】:

一,、借貸記賬法的概念

二,、借貸記賬法下賬戶(hù)的結(jié)構(gòu)

二、借貸記賬法的平衡

【所屬章節(jié)】:

本知識(shí)點(diǎn)屬于《會(huì)計(jì)基礎(chǔ)》科目第四章會(huì)計(jì)記賬方法

【知識(shí)點(diǎn)】會(huì)計(jì)記賬方法

【考點(diǎn)1】借貸記賬法的概念

借貸記賬法是復(fù)式記賬法的一種,,它是以“資產(chǎn)=負(fù)債+所有者權(quán)益”為理論依據(jù),,以“借”“貸”為記賬符號(hào),以“有借必有貸,,借貸必相等”為記賬規(guī)則,,對(duì)每項(xiàng)經(jīng)濟(jì)業(yè)務(wù)都以相等的金額在兩個(gè)或兩個(gè)以上有關(guān)賬戶(hù)進(jìn)行記錄的一種復(fù)式記賬法。

【注意】復(fù)式記賬法主要有借貸記賬法,、增減記賬法和收付記賬法。我國(guó)所有企業(yè)統(tǒng)一采用了借貸記賬法。

借貸記賬法的記賬原則:有借必有貸,,借貸必相等,。

借貸只是純粹的記賬符號(hào),用來(lái)標(biāo)明記賬的方向,。

“借”表示增加還是“貸”表示增加,,則取決于賬戶(hù)的性質(zhì)及結(jié)構(gòu)。

播放本段

【例題·多選題】下列關(guān)于復(fù)式記賬法的觀點(diǎn)正確的有( ),。

A.以資產(chǎn)與權(quán)益平衡關(guān)系作為記賬基礎(chǔ)

B.不能夠全面反映經(jīng)濟(jì)業(yè)務(wù)內(nèi)容和資金運(yùn)動(dòng)的來(lái)龍去脈

C.對(duì)于發(fā)生的每一項(xiàng)經(jīng)濟(jì)業(yè)務(wù),,都要在兩個(gè)賬戶(hù)中登記

D.能夠進(jìn)行試算平衡,便于查賬和對(duì)賬

【答案】AD

【解析】選項(xiàng)B,,復(fù)式記賬法能夠全面反映經(jīng)濟(jì)業(yè)務(wù)內(nèi)容和資金運(yùn)動(dòng)的來(lái)龍去脈;選項(xiàng)C,,在復(fù)式記賬法下,對(duì)于發(fā)生的每一項(xiàng)經(jīng)濟(jì)業(yè)務(wù),,都要在兩個(gè)或兩個(gè)以上相互聯(lián)系的賬戶(hù)中同時(shí)登記,。

【例題·單選題】借貸記賬法的理論依據(jù)是( )。

A.復(fù)式記賬法

B.有借必有貸,,借貸必相等

C.資產(chǎn)=負(fù)債+所有者權(quán)益

D.借貸平衡

【答案】C

【例題·單選題】下列不屬于借貸記賬法的特點(diǎn)是( ),。

A.“借”表示增加,“貸”表示減少

B.以“借”“貸”為記賬符號(hào)

C.可根據(jù)借貸平衡原理進(jìn)行試算平衡

D.以“有借必有貸,,借貸必相等”為記賬規(guī)則

【答案】A

【解析】“借”表示增加還是“貸”表示增加,,則取決于賬戶(hù)的性質(zhì)及結(jié)構(gòu)。

【考點(diǎn)2】借貸記賬法下賬戶(hù)的結(jié)構(gòu)

費(fèi)用+資產(chǎn)=負(fù)債+所有者權(quán)益+收入

費(fèi)用,、資產(chǎn)(成本)=借方增加,、貸方減少

負(fù)債、所有者權(quán)益,、收入=貸方增加,、借方減少

資產(chǎn)類(lèi)備抵賬戶(hù)的結(jié)構(gòu)與所調(diào)整賬戶(hù)的結(jié)構(gòu)相反。

借方和貸方反映增加和減少變動(dòng)時(shí),,借貸二字的增減含義不固定,。“借”表示增加還是“貸”表示增加,,取決于賬戶(hù)的不同性質(zhì)與所記錄經(jīng)濟(jì)內(nèi)容的性質(zhì),。

【例題·單選題】下列關(guān)于借貸記賬法中“借”的描述,正確的是( ),。

A.費(fèi)用減少

B.收入增加

C.資產(chǎn)增加

D.負(fù)債增加

【答案】C

【解析】借貸記賬法“借”方登記資產(chǎn),、費(fèi)用的增加,負(fù)債,、所有者權(quán)益,、收入的減少,。

【例題·多選題】借方登記本期減少發(fā)生額的賬戶(hù)有( )。

A.資產(chǎn)類(lèi)賬戶(hù)

B.負(fù)債類(lèi)賬戶(hù)

C.收入類(lèi)賬戶(hù)

D.費(fèi)用類(lèi)賬戶(hù)

【答案】BC

【例題·多選題】在借貸記賬法下,,一般有借方余額的賬戶(hù)有( ),。

A.成本類(lèi)賬戶(hù)

B.負(fù)債類(lèi)賬戶(hù)

C.損益類(lèi)賬戶(hù)

D.資產(chǎn)類(lèi)賬戶(hù)

【答案】AD

【解析】負(fù)債類(lèi)賬戶(hù)期末一般有余額,但是在貸方,,故選項(xiàng)B不應(yīng)該選;損益類(lèi)賬戶(hù)期末是無(wú)余額的,,故選項(xiàng)C也不應(yīng)該選。

【例題·單選題】年末所有損益類(lèi)科目的余額均為零,,表明( ),。

A.當(dāng)年利潤(rùn)一定是負(fù)數(shù)

B.當(dāng)年利潤(rùn)一定是正數(shù)

C.損益類(lèi)科目發(fā)生額在結(jié)賬時(shí)均已轉(zhuǎn)入“本年利潤(rùn)”科目

D.當(dāng)年利潤(rùn)一定是零

【答案】C

【解析】年末損益類(lèi)科目的余額都要轉(zhuǎn)入“本年利潤(rùn)”科目,結(jié)轉(zhuǎn)后無(wú)余額,。

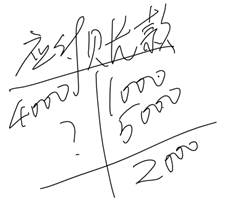

【例題·單選題】應(yīng)付賬款賬戶(hù)期初貸方余額為1 000元,,本期貸方發(fā)生額為5 000元,本期貸方余額為2 000元,,該賬戶(hù)借方發(fā)生額為( ),。

A.借方4 000元

B.借方3 000元

C.借方2 000元

D.貸方2 000元

【答案】A

【解析】期初貸方余額1000+本期貸方發(fā)生額5 000-本期借方發(fā)生額?=期末貸方余額2 000

本期借方發(fā)生額=1000+5 000-2 000=4 000(元)。

【例題·單選題】某企業(yè)“累計(jì)折舊”科目的年初貸方余額為600萬(wàn)元,,假設(shè)該企業(yè)“累計(jì)折舊”當(dāng)年的借方發(fā)生額為200萬(wàn)元,,貸方發(fā)生額為300萬(wàn)元,則該企業(yè)“累計(jì)折舊”的年末余額為( ),。

A.貸方500萬(wàn)元

B.借方500萬(wàn)元

C.貸方700萬(wàn)元

D.借方700萬(wàn)元

【答案】C

【解析】年初貸方余額600萬(wàn)元+本期貸方發(fā)生額300萬(wàn)元-本期借方發(fā)生額200萬(wàn)元=期末貸方余額700萬(wàn)元,。

【例題·單選題】“應(yīng)付賬款”科目的期末余額等于( )。

A.期初余額+本期借方發(fā)生額-本期貸方發(fā)生額

B.期初余額-本期借方發(fā)生額-本期貸方發(fā)生額

C.期初余額-本期借方發(fā)生額+本期貸方發(fā)生額

D.期初余額+本期借方發(fā)生額+本期貸方發(fā)生額

【答案】C

【解析】應(yīng)付賬款屬于負(fù)債類(lèi)賬戶(hù),,貸方表示增加,,借方表示減少,期末余額=期初余額+本期貸方發(fā)生額-本期借方發(fā)生額,。

【例題·多選題】下列有關(guān)賬戶(hù)內(nèi)部關(guān)系,,公式正確的有( )。

A.資產(chǎn)類(lèi)賬戶(hù)期末余額=借方期初余額+本期借方發(fā)生額-本期貸方的發(fā)生額

B.資產(chǎn)類(lèi)賬戶(hù)期末余額=借方期初余額+本期貸方發(fā)生額-本期借方的發(fā)生額

C.權(quán)益類(lèi)賬戶(hù)期末余額=貸方期初余額+本期借方發(fā)生額-本期貸方的發(fā)生額

D.權(quán)益類(lèi)賬戶(hù)期末余額=貸方期初余額+本期貸方發(fā)生額-本期借方的發(fā)生額

【答案】AD

【考點(diǎn)3】借貸記賬法的試算平衡

(一)試算平衡的分類(lèi)

試算平衡包括發(fā)生額試算平衡法和余額試算平衡法兩種方法,。

1.發(fā)生額試算平衡法

全部賬戶(hù)本期借方發(fā)生額合計(jì)=全部賬戶(hù)本期貸方發(fā)生額合計(jì)

2.余額試算平衡法

全部賬戶(hù)的借方期初余額合計(jì)=全部賬戶(hù)的貸方期初余額合計(jì)

全部賬戶(hù)的借方期末余額合計(jì)=全部賬戶(hù)的貸方期末余額合計(jì)

(二)結(jié)論

1.一般而言,,如果所有賬戶(hù)在一定期間內(nèi)借、貸方發(fā)生額合計(jì)不平衡,,借,、貸方余額合計(jì)不平衡,則可以肯定本期內(nèi)記賬和結(jié)賬有錯(cuò)誤,。

2.如果兩者都平衡,,則說(shuō)明記賬和結(jié)賬可能正確(但不能就此斷定記賬肯定沒(méi)有錯(cuò)誤)。

即便實(shí)現(xiàn)了有關(guān)三欄的平衡關(guān)系,,并不能說(shuō)明賬戶(hù)記錄絕對(duì)正確,,因?yàn)橛行╁e(cuò)誤并不會(huì)影響借貸雙方的平衡關(guān)系,。

(1)漏記某項(xiàng)經(jīng)濟(jì)業(yè)務(wù);

(2)重記某項(xiàng)經(jīng)濟(jì)業(yè)務(wù);

(3)某項(xiàng)經(jīng)濟(jì)業(yè)務(wù)記錯(cuò)有關(guān)會(huì)計(jì)科目;

(4)某項(xiàng)經(jīng)濟(jì)業(yè)務(wù)在會(huì)計(jì)科目記錄中,顛倒了記賬方向;

(5)借方或貸方發(fā)生額中,,偶然發(fā)生多記或少記并相互抵消,,借貸仍然平衡。

【例題·多選題】下列公式表示試算平衡關(guān)系正確的有( ),。

A.全部賬戶(hù)本期借方發(fā)生額合計(jì)=全部賬戶(hù)本期貸方發(fā)生額合計(jì)

B.全部賬戶(hù)借方期末余額合計(jì)=全部賬戶(hù)貸方期末余額合計(jì)

C.負(fù)債類(lèi)賬戶(hù)借方發(fā)生額合計(jì)=負(fù)債類(lèi)賬戶(hù)貸方發(fā)生額合計(jì)

D.每個(gè)賬戶(hù)本期借方發(fā)生額合計(jì)=每個(gè)賬戶(hù)本期貸方發(fā)生額合計(jì)

【答案】AB

【例題·單選題】下列屬于余額試算平衡法下的平衡關(guān)系的是( )。

A.全部賬戶(hù)的本期借方發(fā)生額合計(jì)=全部賬戶(hù)的本期貸方發(fā)生額合計(jì)

B.全部賬戶(hù)的期初借方余額合計(jì)=全部賬戶(hù)的期末貸方余額合計(jì)

C.全部明細(xì)賬分類(lèi)賬戶(hù)期末余額合計(jì)=總分類(lèi)賬戶(hù)期末余額

D.全部賬戶(hù)的期末借方余額合計(jì)=全部賬戶(hù)的期末貸方余額合計(jì)

【答案】D

【解析】余額試算平衡是指全部賬戶(hù)借方期末(初)余額合計(jì)與全部賬戶(hù)貸方期末(初)余額合計(jì)保持平衡,?!纠}·多選題】下列錯(cuò)誤事項(xiàng)不能通過(guò)試算平衡查找的有( )。

A.某項(xiàng)經(jīng)濟(jì)業(yè)務(wù)未入賬

B.某項(xiàng)經(jīng)濟(jì)業(yè)務(wù)重復(fù)記賬

C.應(yīng)借應(yīng)貸賬戶(hù)中借貸方向顛倒

D.應(yīng)借應(yīng)貸賬戶(hù)中金額不等

【答案】ABC

【解析】選項(xiàng)ABC都不會(huì)影響借貸平衡關(guān)系,,所以不能通過(guò)試算平衡查找出來(lái),。

【例題·計(jì)算分析題】

會(huì)計(jì)科目 | 期初余額 | 本期發(fā)生額 | 期末余額 | |||

借方 | 貸方 | 借方 | 貸方 | 借方 | 貸方 | |

銀行存款 | (A) | 90 000 | (D) | 107 200 | ||

應(yīng)收賬款 | 4 000 | 4 000 | ||||

原材料 | 9 000 | (B) | 14 000 | |||

固定資產(chǎn) | 98 000 | 98 000 | ||||

應(yīng)付票據(jù) | 3 000 | 3 000 | 0 | |||

應(yīng)付賬款 | 6 000 | 7 000 | 13 000 | |||

長(zhǎng)期借款 | 40 000 | 8 000 | 60 000 | (C) | ||

實(shí)收資本 | 80 000 | 30 000 | 110 000 | |||

利潤(rùn)分配 | 12 200 | 4 000 | 8 200 | |||

合計(jì) | 141 200 | 141 200 | 110 000 | 110 000 | 223 200 | 223 200 |

【答案】A=30 200;B=5 000;C=92 000;D=13000。

【解析】A=141 200-98000-9 000-4 000=30 200;

B=110 000-4 000-8000-3 000-90 000=5 000;

C=40 000+60 000-8000=92 000;

D=107 200-30 200-90000=13 000,。

【考點(diǎn)4】會(huì)計(jì)分錄

三要素:

(1)記賬方向的符號(hào):借方和貸方;

(2)賬戶(hù)名稱(chēng),,即會(huì)計(jì)科目;

(3)記錄的金額。

【例題·多選題】下列關(guān)于會(huì)計(jì)分錄的表述,,正確的有( ),。

A.一筆會(huì)計(jì)分錄主要包括三個(gè)要素,即會(huì)計(jì)科目,、記賬符號(hào)和金額

B.根據(jù)賬戶(hù)對(duì)應(yīng)關(guān)系的不同情況,,會(huì)計(jì)分錄可以分為簡(jiǎn)單會(huì)計(jì)分錄和復(fù)合會(huì)計(jì)分錄

C.存在對(duì)應(yīng)關(guān)系的賬戶(hù)被稱(chēng)為總分類(lèi)科目與明細(xì)分類(lèi)科目

D.不能將兩項(xiàng)或兩項(xiàng)以上不同類(lèi)型的經(jīng)濟(jì)業(yè)務(wù)合在一起編制多借多貸的復(fù)合分錄

【答案】AD

【解析】按照所涉及賬戶(hù)的多少,會(huì)計(jì)分錄分為簡(jiǎn)單會(huì)計(jì)分錄和復(fù)合會(huì)計(jì)分錄,,選項(xiàng)B錯(cuò)誤;存在對(duì)應(yīng)關(guān)系的賬戶(hù)被稱(chēng)為科目的對(duì)應(yīng)關(guān)系,,選項(xiàng)C錯(cuò)誤。

【例題·單選題】下列表述不正確的是( ),。

A.復(fù)合會(huì)計(jì)分錄是由兩個(gè)以上對(duì)應(yīng)賬戶(hù)組成的會(huì)計(jì)分錄

B.從某個(gè)會(huì)計(jì)分錄看,,其借方會(huì)計(jì)科目與貸方會(huì)計(jì)科目之間互為對(duì)應(yīng)科目

C.在實(shí)際工作中,編制會(huì)計(jì)分錄是通過(guò)填制記賬憑證來(lái)完成的

D.簡(jiǎn)單會(huì)計(jì)分錄只涉及一項(xiàng)經(jīng)濟(jì)業(yè)務(wù),,復(fù)合會(huì)計(jì)分錄涉及多項(xiàng)經(jīng)濟(jì)業(yè)務(wù)

【答案】D

【解析】選項(xiàng)D,,復(fù)合會(huì)計(jì)分錄涉及的是一項(xiàng)經(jīng)濟(jì)業(yè)務(wù),而不是多項(xiàng)經(jīng)濟(jì)業(yè)務(wù),。

【例題·單選題】下列科目中與“制造費(fèi)用”科目不可能發(fā)生對(duì)應(yīng)關(guān)系的是( ),。

A.生產(chǎn)成本

B.本年利潤(rùn)

C.累計(jì)折舊

D.應(yīng)付職工薪酬

【答案】B

【解析】如果制造費(fèi)用記入借方,則貸方科目可能是應(yīng)付職工薪酬,、原材料或累計(jì)折舊等科目;如果制造費(fèi)用記入貸方,,則借方科目只可能是生產(chǎn)成本科目,表示制造費(fèi)用轉(zhuǎn)入生產(chǎn)成本;無(wú)論制造費(fèi)用在借方還是在貸方,,都不會(huì)與本年利潤(rùn)發(fā)生對(duì)應(yīng)關(guān)系,。

【例題·判斷題】企業(yè)不能編制多借多貸的會(huì)計(jì)分錄,,因?yàn)椴槐阌谶M(jìn)行試算平衡,檢查賬戶(hù)記錄是否正確,。( )

【答案】×

【解析】對(duì)于復(fù)雜的經(jīng)濟(jì)業(yè)務(wù),,可以編制多借多貸的會(huì)計(jì)分錄。

更多會(huì)計(jì)基礎(chǔ)知識(shí)擊會(huì)計(jì)基礎(chǔ)欄目查看

會(huì)計(jì)云課堂APP

會(huì)計(jì)云課堂APP 東奧會(huì)計(jì)在線(xiàn)微信

東奧會(huì)計(jì)在線(xiàn)微信會(huì)計(jì)從業(yè)導(dǎo)航 東奧書(shū)店 | 東奧論壇 | 返回會(huì)計(jì)從業(yè)頻道首頁(yè)

-

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢(xún) |

證書(shū)領(lǐng)取 |

政策大綱

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢(xún) |

證書(shū)領(lǐng)取 |

政策大綱

-

復(fù)習(xí)備考

會(huì)計(jì)基礎(chǔ) |

財(cái)經(jīng)法規(guī) |

會(huì)計(jì)電算化 |

會(huì)計(jì)實(shí)務(wù) |

復(fù)習(xí)指導(dǎo) |

考試經(jīng)驗(yàn) |

熱門(mén)專(zhuān)題

-

輔導(dǎo)課程

免費(fèi)試聽(tīng) |

從業(yè)名師 |

招生方案

-

考試題庫(kù)

歷年真題 |

每日一練 |

模擬考試

-

互動(dòng)交流

論壇精華 |

考生故事 |

東奧論壇

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)