2017會(huì)計(jì)從業(yè)基礎(chǔ)知識(shí)學(xué)習(xí):會(huì)計(jì)職業(yè)道德規(guī)范的主要內(nèi)容

會(huì)計(jì)從業(yè)資格考試雖然將要取消,但是會(huì)計(jì)基礎(chǔ)知識(shí)的作用缺不容小覷,,學(xué)習(xí)會(huì)計(jì)基礎(chǔ)知識(shí),為以后的學(xué)習(xí)工作奠定良好的基礎(chǔ),。也是我們備考初級(jí)會(huì)計(jì)考試的基本條件,。

【內(nèi)容導(dǎo)航】:

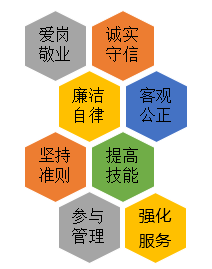

一,、愛崗敬業(yè)

二,、誠(chéng)實(shí)守信

三,、廉潔自律

四,、客觀公正

五,、堅(jiān)持準(zhǔn)則

【所屬章節(jié)】:

本知識(shí)點(diǎn)屬于《財(cái)經(jīng)法規(guī)》科目第五章會(huì)計(jì)職業(yè)道德第83講會(huì)計(jì)職業(yè)道德規(guī)范的主要內(nèi)容

【知識(shí)點(diǎn)】會(huì)計(jì)職業(yè)道德規(guī)范的主要內(nèi)容

會(huì)計(jì)職業(yè)道德規(guī)范的主要內(nèi)容

一、愛崗敬業(yè)

愛崗敬業(yè)是指忠于職守的事業(yè)精神,,這是會(huì)計(jì)職業(yè)道德的基礎(chǔ),。

愛崗敬業(yè)是職業(yè)道德的基本要求,是否愛崗敬業(yè)是判斷每個(gè)從業(yè)者是否有職業(yè)道德的首要標(biāo)志,。

愛崗是敬業(yè)的基石,,敬業(yè)是愛崗的升華。

如果不愛崗,,就談不上敬業(yè),。如果只有一腔熱情,沒有勤奮踏實(shí)的工作作風(fēng)和忠于職守的實(shí)際行動(dòng),,敬業(yè)也就成為一句空話,。

愛崗敬業(yè)的基本要求有:

(1)正確認(rèn)識(shí)會(huì)計(jì)職業(yè),樹立職業(yè)榮譽(yù)感;

(2)熱愛會(huì)計(jì)工作,,敬重會(huì)計(jì)職業(yè);

(3)安心工作,,任勞任怨;

(4)嚴(yán)肅認(rèn)真,一絲不茍;

(5)忠于職守,,盡職盡責(zé),。

二、誠(chéng)實(shí)守信

誠(chéng)實(shí)是指言行思想一致,,不弄虛作假,、不欺上瞞下,做老實(shí)人,,說(shuō)老實(shí)話,,辦老實(shí)事。守信就是遵守自己所作出的承諾,,講信用,,重信用,信守諾言,,保守秘密,。

誠(chéng)實(shí)守信是做人的基本準(zhǔn)則,也是會(huì)計(jì)職業(yè)道德的精髓,。

誠(chéng)實(shí)與守信具有內(nèi)在的因果聯(lián)系,,一般來(lái)說(shuō),,誠(chéng)實(shí)即為守信,守信就是誠(chéng)實(shí),。有誠(chéng)無(wú)信,,道德品質(zhì)得不到推廣和延伸;有信無(wú)誠(chéng),信就失去了根基,,德就失去了依托,。誠(chéng)實(shí)必須守信。

【拓展】

1.人無(wú)信不立,,國(guó)無(wú)信不強(qiáng),。中國(guó)現(xiàn)代會(huì)計(jì)學(xué)之父潘序倫先生認(rèn)為,“誠(chéng)信”是會(huì)計(jì)職業(yè)道德的重要內(nèi)容,。他終身倡導(dǎo)“信以立志,,信以守身,信以處事,,信以待人,,毋忘‘立信’,當(dāng)必有成”,,并將其作為立信會(huì)計(jì)學(xué)校的校訓(xùn),。

2.朱镕基同志2001年視察北京國(guó)家會(huì)計(jì)學(xué)院時(shí),為其題詞:“誠(chéng)信為本,,操守為重,,堅(jiān)持準(zhǔn)則,不做假賬,?!边@都是對(duì)廣大會(huì)計(jì)人員和注冊(cè)會(huì)計(jì)師最基本的要求。

3.在現(xiàn)代市場(chǎng)經(jīng)濟(jì)社會(huì),,“誠(chéng)信”尤為重要。市場(chǎng)經(jīng)濟(jì)是“信用經(jīng)濟(jì)”“契約經(jīng)濟(jì)”,,注重的就是“誠(chéng)實(shí)守信”,。可以說(shuō),,信用是維護(hù)市場(chǎng)經(jīng)濟(jì)步入良性發(fā)展軌道的前提和基礎(chǔ),,是市場(chǎng)經(jīng)濟(jì)社會(huì)賴以生存的基石。

誠(chéng)實(shí)守信的基本要求有:

(1)做老實(shí)人,,說(shuō)老實(shí)話,,辦老實(shí)事,不搞虛假;

(2)保密守信,,不為利益所誘惑;

(3)執(zhí)業(yè)謹(jǐn)慎,,信譽(yù)至上,。

三、廉潔自律

廉潔就是不貪污錢財(cái),,不收受賄賂,,保持清白。自律是指自律主體按照一定的標(biāo)準(zhǔn),,自己約束自己,、自己控制自己的言行和思想的過(guò)程。

廉潔自律是會(huì)計(jì)職業(yè)道德的前提,,也是會(huì)計(jì)職業(yè)道德的內(nèi)在要求,。

【擴(kuò)展】

1.作為整天與錢財(cái)打交道的會(huì)計(jì)人員,必須兩袖清風(fēng),,不取不義之財(cái),。會(huì)計(jì)人員只有首先做到自身廉潔,嚴(yán)格約束自己,,才能要求別人廉潔,,才能理直氣壯地阻止或防止別人侵占集體利益,正確行使反映和監(jiān)督的會(huì)計(jì)職責(zé),,保證各項(xiàng)經(jīng)濟(jì)活動(dòng)正常進(jìn)行,。

2.自律的核心就是用道德觀念自覺地抵制自己的不良欲望。一個(gè)能自律的人,,能保持清醒的頭腦,,把持住自我不迷失方向;而不能自律的人則頭腦昏昏,喪失警惕,,終將成為權(quán),、財(cái)?shù)呐`。會(huì)計(jì)人員嚴(yán)格自律,,防微杜漸,,構(gòu)筑思想道德防線,是防止腐敗的有效手段,。

廉潔自律的基本要求有:

(1)樹立正確的人生觀和價(jià)值觀;

(2)公私分明,,不貪不占;

(3)遵紀(jì)守法,一身正氣,。

四,、客觀公正

客觀是指按事物的本來(lái)面目去反映,不摻雜個(gè)人的主觀意愿,,也不為他人意見所左右,。公正就是平等、公平,、正直,,沒有偏失,。客觀公正是會(huì)計(jì)職業(yè)道德所追求的理想目標(biāo),。

客觀是公正的基礎(chǔ),,公正是客觀的反映。要達(dá)到公正,,僅僅做到客觀是不夠的,。公正不僅僅單指誠(chéng)實(shí)、真實(shí),、可靠,,還包括在真實(shí)、可靠中作出公正選擇,。

這種選擇不僅是建立在客觀的基礎(chǔ)之上,,還需要在主觀上作出公平合理的選擇。

客觀公正的基本要求有:(1)依法辦事;(2)實(shí)事求是;(3)如實(shí)反映,。

客觀公正的基本要求有:

(1)依法辦事;

(2)實(shí)事求是;

(3)如實(shí)反映,。

【注意】誠(chéng)實(shí)守信和客觀公正既存在交叉,也有所區(qū)別,。誠(chéng)實(shí)守信強(qiáng)調(diào)不弄虛作假,。而客觀公正則側(cè)重于在客觀真實(shí)的基礎(chǔ)上作出公平合理的判斷。

五,、堅(jiān)持準(zhǔn)則

堅(jiān)持準(zhǔn)則是指會(huì)計(jì)人員在處理業(yè)務(wù)過(guò)程中,,要嚴(yán)格按照會(huì)計(jì)法律制度辦事,不為主觀或他人意志左右,。

這里所說(shuō)的“準(zhǔn)則”,,不僅指會(huì)計(jì)準(zhǔn)則,而且包括會(huì)計(jì)法律,、國(guó)家統(tǒng)一的會(huì)計(jì)制度以及與會(huì)計(jì)工作相關(guān)的法律制度,。

會(huì)計(jì)人員在發(fā)生道德沖突時(shí),應(yīng)堅(jiān)持準(zhǔn)則,,以維護(hù)國(guó)家利益,、社會(huì)公眾利益和正常的經(jīng)濟(jì)秩序。

堅(jiān)持準(zhǔn)則的基本要求有:

(1)熟悉準(zhǔn)則;

(2)遵循準(zhǔn)則;

(3)敢于同違法行為做斗爭(zhēng),。六、提高技能

提高技能是指會(huì)計(jì)人員通過(guò)學(xué)習(xí),,培訓(xùn)和實(shí)踐等途徑,,持續(xù)提高會(huì)計(jì)職業(yè)技能,以達(dá)到和維持足夠的專業(yè)勝任能力的活動(dòng),。

作為一名會(huì)計(jì)工作者必須不斷地提高其職業(yè)技能,,這既是會(huì)計(jì)人員的義務(wù),,也是在職業(yè)活動(dòng)中做到客觀公正、堅(jiān)持準(zhǔn)則的基礎(chǔ),,是參與管理的前提,。

會(huì)計(jì)職業(yè)技能包括會(huì)計(jì)理論水平、會(huì)計(jì)實(shí)務(wù)操作能力,、職業(yè)判斷能力,、自動(dòng)更新知識(shí)能力、提供會(huì)計(jì)信息能力,、溝通交流能力以及職業(yè)經(jīng)驗(yàn)等,。

提高技能的基本要求有:

(1)具有不斷提高會(huì)計(jì)專業(yè)技能的意識(shí)和愿望;

(2)具有勤學(xué)苦練的精神和科學(xué)的學(xué)習(xí)方法。七,、參與管理

參與管理是指間接參加管理活動(dòng),,為管理者當(dāng)參謀,為管理活動(dòng)服務(wù),。

對(duì)會(huì)計(jì)工作來(lái)講,,參與管理就是要求會(huì)計(jì)人員積極主動(dòng)地向單位領(lǐng)導(dǎo)反映本單位的財(cái)務(wù)、經(jīng)營(yíng)狀況及存在的問(wèn)題,,主動(dòng)提出合理化建議,,積極地參與市場(chǎng)調(diào)研和預(yù)測(cè),參與決策方案的制訂和選擇,,參與決策的執(zhí)行,、檢查和監(jiān)督,為領(lǐng)導(dǎo)者的經(jīng)營(yíng)管理和決策活動(dòng),,當(dāng)好助手和參謀,。

【提示】會(huì)計(jì)工作的性質(zhì)決定了會(huì)計(jì)在管理活動(dòng)中,更多的是從事間接管理活動(dòng),。

參與管理的基本要求有:

(1)努力鉆研業(yè)務(wù),,熟悉財(cái)經(jīng)法規(guī)和相關(guān)制度,提高業(yè)務(wù)技能,,為參與管理打下堅(jiān)實(shí)的基礎(chǔ);

(2)熟悉服務(wù)對(duì)象的經(jīng)營(yíng)活動(dòng)和業(yè)務(wù)流程,,使管理活動(dòng)更具針對(duì)性和有效性。

八,、強(qiáng)化服務(wù)

強(qiáng)化服務(wù)就是要求會(huì)計(jì)人員具有文明的服務(wù)態(tài)度,、強(qiáng)烈的服務(wù)意識(shí)和優(yōu)良的服務(wù)質(zhì)量。

會(huì)計(jì)人員待人處世的態(tài)度直接關(guān)系到工作能否順利開展和工作的成效,。

強(qiáng)化服務(wù)的結(jié)果,,就是奉獻(xiàn)社會(huì)。任何職業(yè)的利益、職業(yè)勞動(dòng)者個(gè)人的利益都必須服從社會(huì)的利益,、國(guó)家的利益,。

如果說(shuō)愛崗敬業(yè)是職業(yè)道德的出發(fā)點(diǎn),那么,,強(qiáng)化服務(wù),、奉獻(xiàn)社會(huì)就是職業(yè)道德的歸宿點(diǎn)。

強(qiáng)化服務(wù)的基本要求有:

(1)強(qiáng)化服務(wù)意識(shí);

(2)提高服務(wù)質(zhì)量,。

更多知識(shí)點(diǎn),,點(diǎn)擊查看財(cái)經(jīng)法規(guī)習(xí)題

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,轉(zhuǎn)載請(qǐng)注明來(lái)自東奧會(huì)計(jì)在線)

會(huì)計(jì)云課堂APP

會(huì)計(jì)云課堂APP 東奧會(huì)計(jì)在線微信

東奧會(huì)計(jì)在線微信會(huì)計(jì)從業(yè)導(dǎo)航 東奧書店 | 東奧論壇 | 返回會(huì)計(jì)從業(yè)頻道首頁(yè)

-

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書領(lǐng)取 |

政策大綱

考試動(dòng)態(tài)

考試報(bào)名 |

準(zhǔn)考證 |

成績(jī)查詢 |

證書領(lǐng)取 |

政策大綱

-

復(fù)習(xí)備考

會(huì)計(jì)基礎(chǔ) |

財(cái)經(jīng)法規(guī) |

會(huì)計(jì)電算化 |

會(huì)計(jì)實(shí)務(wù) |

復(fù)習(xí)指導(dǎo) |

考試經(jīng)驗(yàn) |

熱門專題

-

輔導(dǎo)課程

免費(fèi)試聽 |

從業(yè)名師 |

招生方案

-

考試題庫(kù)

歷年真題 |

每日一練 |

模擬考試

-

互動(dòng)交流

論壇精華 |

考生故事 |

東奧論壇

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)