2017年高級會計實務基礎知識:股權再融資

距離2017年高級會計師考試又近了一天,各位考生有沒有認真?zhèn)淇迹繓|奧小編為大家整理2017年高級會計實務知識點,,希望可以幫到大家,,祝大家高會考試順利過關!

股權再融資

股權再融資是指上市公司通過配股,、增發(fā)等方式在證券市場上進行的直接融資,。

(1)配股。配股是指向原普通股股東按其持股比例,、以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為,。

配股使得原股股東擁有優(yōu)先購買新發(fā)售股票的權利,凡是在股權登記日前擁有公司股票的普通股股東就享有配股權,,此時股票的市場價格中含有配股權的價格,。

配股除權價格計算 | 通常配股股權登記日后要對股票進行除權處理,。除權后股票的理論除權基準價格為: 【重要提示】(1)當所有股東都參與配股時,,此時股份變動比例(也即實際配售比例)等于擬配售比例。(2)除權價只是作為計算除權日股價漲跌幅度的基準,,提供的只是一個基準參考價,。如果除權后股票交易市價高于該除權基準價格,這種情形使得參與配股的股東財富較配股前有所增加,,稱為“填權”,;反之股價低于除權基準價格則會減少參與配股股東的財富,稱為“貼權”,。 |

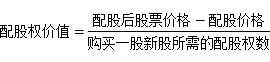

配股權價值計算 | 一般來說,,老股東可以以低于配股前股票市場的價格購買所配發(fā)的股票,即配股權的執(zhí)行價格低于當前股票價格,,此時配股權是實值期權,,因此配股權具有價值。 利用除權后股票的價值可以估計配股權價值,。配股權的價值為: |

【案例2-20】F公司擬采用配股的方式進行融資,。假定2017年3月25日為配股除權登記日,現(xiàn)以公司2016年12月31日總股本5億股為基數(shù),,擬每5股配1股,。配股價格為配股說明書公布前20個交易日公司股票收盤價平均值(10元股)的80%,即配股價格為8元/股,。在所有股東均參與配股的情況下,,配股后每股價格和每一份優(yōu)先配股權的價值如下:

每份配股權價值(9.667-8)/5=0.333(元)

?、偃绻彻蓶|擁有5000萬股F公司股票,在該股東行使配股權并參與配股的情況下:

該股東配股后擁有股票總價值為9.667元/股×6000萬股=5.8(億元)

配股前擁有股票總價值為10元/股×5000萬股=5(億元),。

該股東花費8×1000萬股=8000(萬元)參與配股,,持有股票價值增加了8000萬元,其財富沒有變化,。

?、谌绻摴蓶|不參與配股,則:配股后股票的參考價格為(5億股×10元+9000萬股×8元)/(5億股十9000萬股)=9.6949(元/股),,該股東配股后持有5000萬股的股票價值為9.6949元/股×5000萬股=4.84745(億元),,因未行權而造成的財富損失了1525.5萬元(5億元-4.84745億元)。

高會復習,,打好基礎很重要,,一旦有了真實具體的目標,就要培養(yǎng)毅力,,多做高會案例分析題,,預祝大家2017年高級會計職稱考試輕松過關!

(本文是東奧會計在線原創(chuàng)文章,轉(zhuǎn)載請注明來自東奧會計在線)

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號