高級會計(jì)實(shí)務(wù)答疑精華:少付錢應(yīng)記哪個科目

來源:東奧會計(jì)在線責(zé)編:王妍2017-04-18 13:56:59

2017高級會計(jì)師考試備考正在火熱進(jìn)行中,,考生在備考時遇到的問題都可以在答疑板中隨時向老師提問,,東奧的老師會及時進(jìn)行解答,為了幫助各位考生更順利的進(jìn)行高級會計(jì)實(shí)務(wù)學(xué)習(xí),,東奧小編特從答疑板中精選出一些常見問題,希望為大家的復(fù)習(xí)有所幫助,。

【例題】

非同一控制下企業(yè)吸收合并的處理

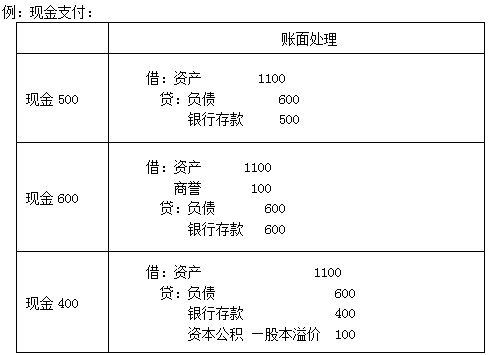

例:A吸收合并B

被合并方資產(chǎn)負(fù)債情況如下表:

項(xiàng)目 | 賬面價值 | 公允價值 |

資產(chǎn) | 1000 | 1100 |

負(fù)債 | 600 | 600 |

所有者權(quán)益 | 400 | 500 |

【提問】

少付錢應(yīng)該記哪個科目?

講義上是貸記“資本公積-股本溢價”100,,而老師的視頻里是貸記“營業(yè)外收入”100。請問應(yīng)該記哪個科目?

【回答】

吸收合并是計(jì)入營業(yè)外收入,,而如果是新設(shè)合并,,則計(jì)入資本公積-股本溢價。

一步一個腳印,,加油,!遇到不懂的問題要及時提問,及時解決,,祝大家都能在今年的高級會計(jì)職稱考試中取得優(yōu)異的成績!學(xué)習(xí)更多高級會計(jì)考試知識點(diǎn)歡迎點(diǎn)擊:2017高級會計(jì)考試考點(diǎn)精講匯總(七)

(本文是東奧會計(jì)在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計(jì)在線)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號