2017《高級會(huì)計(jì)實(shí)務(wù)》知識(shí)點(diǎn):金融資產(chǎn)的分類與計(jì)量模式

東奧會(huì)計(jì)在線高級會(huì)計(jì)師頻道提供:金融資產(chǎn)的分類與計(jì)量模式。

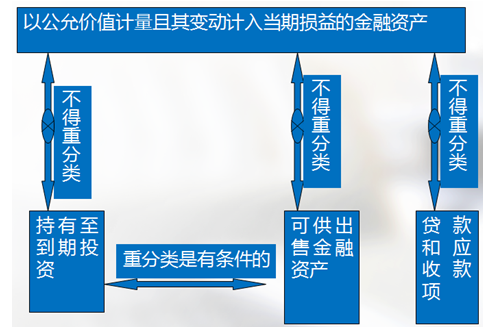

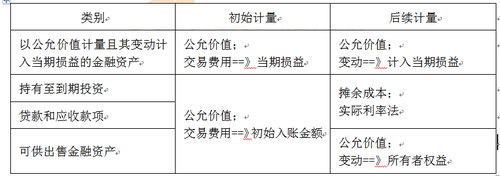

企業(yè)應(yīng)當(dāng)在初始確認(rèn)金融資產(chǎn)時(shí),,將其劃分為下列四類:

(1)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn);

(2)持有至到期投資;

(3)貸款和應(yīng)收款項(xiàng);

(4)可供出售金融資產(chǎn),。

金融資產(chǎn)的分類一旦確定,不得隨意改變,。

考試范例

【資料】

2013年12月,,甲公司持有的某項(xiàng)持有至到期投資公允價(jià)值持續(xù)上漲,甲公司考慮到公司現(xiàn)存股權(quán)投資的收益不佳,,于2013年12月31日將該持有至到期投資重分類為交易性金融資產(chǎn),,并將該投資的公允價(jià)值與賬面價(jià)值的差額計(jì)入當(dāng)期損益。

【要求】

根據(jù)資料判斷甲公司的會(huì)計(jì)處理是否正確;如果不正確,,說明理由,。

【參考答案】

甲公司的會(huì)計(jì)處理不正確,企業(yè)在初始確認(rèn)時(shí)將某金融資產(chǎn)或某金融負(fù)債劃分為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)或金融負(fù)債后,,不能重分類為其他類金融資產(chǎn)或金融負(fù)債;其他類金融資產(chǎn)或金融負(fù)債也不能重分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)或金融負(fù)債,。

不經(jīng)勤學(xué)苦 如何鑄鋒芒

祝大家高級會(huì)計(jì)職稱考試輕松過關(guān)!

相關(guān)推薦:

高級會(huì)計(jì)師考試《高級會(huì)計(jì)實(shí)務(wù)》考點(diǎn)集錦>>

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號