2017《高級(jí)會(huì)計(jì)實(shí)務(wù)》知識(shí)點(diǎn):金融工具基礎(chǔ)知識(shí)

東奧會(huì)計(jì)在線高級(jí)會(huì)計(jì)師頻道提供:金融工具基礎(chǔ)知識(shí),。

金融工具:形成一個(gè)企業(yè)的金融資產(chǎn)并形成另一個(gè)企業(yè)的金融負(fù)債或權(quán)益工具的合同,。

債券:債務(wù)工具

股票:權(quán)益工具

(一)金融資產(chǎn)

1.庫(kù)存現(xiàn)金,、銀行存款;

2.應(yīng)收帳款,、應(yīng)收票據(jù),、其他應(yīng)收款項(xiàng);

3.債權(quán)投資;

4.股權(quán)投資等,。

(二)金融負(fù)債

1.應(yīng)付賬款

2.應(yīng)付票據(jù)

3.應(yīng)付債券

4.短期借款

5.長(zhǎng)期借款

(三)權(quán)益工具

1.能證明擁有某個(gè)企業(yè)在扣除所有負(fù)債后的資產(chǎn)中的剩余權(quán)益的合同,。

2.普通股,、優(yōu)先股

3.認(rèn)股權(quán)證

4.股票期權(quán)

(四)金融負(fù)債與權(quán)益工具的區(qū)分

1.優(yōu)先股:是“股”還是“債”?

2.永續(xù)債:是“債”還是“股”?

(五)復(fù)合金融工具

(六)考試范例

【資料】2014年10月9日,,甲公司經(jīng)批準(zhǔn)按面值對(duì)外發(fā)行可轉(zhuǎn)換公司債券,面值總額10億元,,期限3年,票面年利率低于當(dāng)日發(fā)行的不含轉(zhuǎn)換權(quán)的類似債券票面年利率,,并發(fā)生與該可轉(zhuǎn)換債券發(fā)行相關(guān)的交易費(fèi)用(金額達(dá)到重要性水平)。該可轉(zhuǎn)換債券轉(zhuǎn)換條款約定,,持有方可于該可轉(zhuǎn)換債券發(fā)行2年后,,以固定轉(zhuǎn)股價(jià)轉(zhuǎn)換取得甲公司發(fā)行在外普通股,,甲公司在發(fā)行工作結(jié)束后,對(duì)該可轉(zhuǎn)換債券進(jìn)行了會(huì)計(jì)處理,。

【要求】

根據(jù)資料,,說(shuō)明甲公司在初始計(jì)量時(shí),,應(yīng)如何確定該可轉(zhuǎn)換債券所含負(fù)債和權(quán)益成分的公允價(jià)值,并說(shuō)明相關(guān)費(fèi)用分配應(yīng)采用的方法,。

【參考答案】

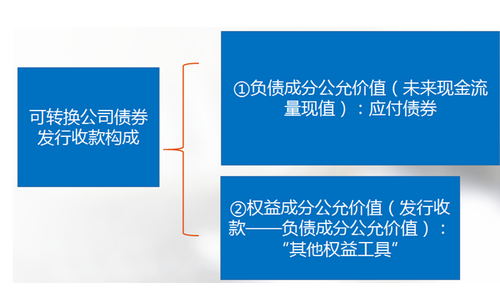

企業(yè)發(fā)行可轉(zhuǎn)換公司債券,應(yīng)當(dāng)在初始確認(rèn)時(shí)將其包含的負(fù)債成份和權(quán)益成份進(jìn)行分拆,,在進(jìn)行分拆時(shí),應(yīng)當(dāng)先對(duì)負(fù)債成份的未來(lái)現(xiàn)金流量現(xiàn)值進(jìn)行折現(xiàn)確認(rèn)負(fù)債成份的初始確認(rèn)金額,,再按發(fā)行價(jià)格總額扣除負(fù)債成份初始確認(rèn)金額后的金額確認(rèn)權(quán)益成份的初始確認(rèn)金額。發(fā)行可轉(zhuǎn)換公司債券發(fā)生的交易費(fèi)用,,應(yīng)當(dāng)在負(fù)債成份和權(quán)益成份之間按照各自的公允價(jià)值進(jìn)行分?jǐn)偂?/p>

不經(jīng)勤學(xué)苦 如何鑄鋒芒

祝大家高級(jí)會(huì)計(jì)職稱考試輕松過(guò)關(guān)!

相關(guān)推薦:

高級(jí)會(huì)計(jì)師考試《高級(jí)會(huì)計(jì)實(shí)務(wù)》考點(diǎn)集錦>>

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)