2017《高級會計實務(wù)》知識點:作業(yè)成本法核算的程序

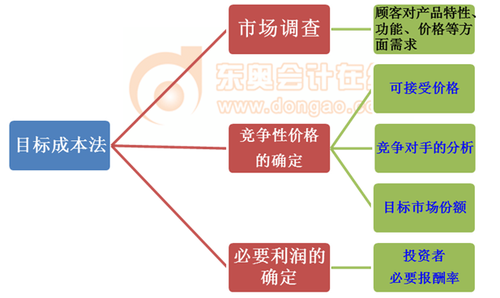

二、目標成本法

目標成本是基于產(chǎn)品的競爭價格,在滿足企業(yè)從該產(chǎn)品中取得必要利潤情況下所確定的產(chǎn)品或服務(wù)的最高期望成本,。用公式表達即為,。

產(chǎn)品目標成本=產(chǎn)品競爭性市場價格-產(chǎn)品的必要利潤

【典型例題8】甲公司為一家制造類企業(yè),主要生產(chǎn)X、Y兩種產(chǎn)品,。X,、Y兩種產(chǎn)品均為標準化產(chǎn)品,市場競爭非常激烈。甲公司高度重視戰(zhàn)略成本管理方法的運用,擬通過成本領(lǐng)先戰(zhàn)略助推企業(yè)穩(wěn)步發(fā)展,。相關(guān)資料如下:

(1)隨著業(yè)務(wù)發(fā)展和生產(chǎn)過程的復(fù)雜化,甲公司制造費用占生產(chǎn)成本的比重越來越大,且制造費用的發(fā)生與傳統(tǒng)成本法采用單一分攤標準的相關(guān)性越來越小,。甲公司自2012年以來采用作業(yè)成本法進行核算與管理。

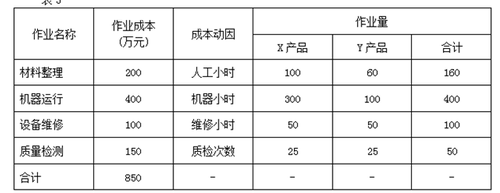

2016年6月,X,、Y兩種產(chǎn)品的產(chǎn)量分別為500臺和250臺,單位直接成本分別為0.4萬元和0.6萬元,。此外X、Y兩種產(chǎn)品制造費用的作業(yè)成本資料如表3所示:

(2)通過作業(yè)成本法的運用,甲公司的成本核算精度大大提高,。為此,甲公司決定通過作業(yè)成本法與目標成本法相結(jié)合的方式進行成本管理,。通過市場調(diào)研,甲公司在綜合考慮多種因素后,確定X、Y兩種產(chǎn)品的競爭性市場單價分別為1.85萬元和1.92萬元;單位產(chǎn)品必要利潤分別為0.20萬元和0.25萬元,。

假定不考慮其他因素,。

要求:

1.根據(jù)資料(1),結(jié)合作業(yè)成本法,分別計算X,、Y兩種產(chǎn)品的單位制造費用,并指出作業(yè)成本法及傳統(tǒng)成本法下制造費用分攤標準的區(qū)別,。

2.根據(jù)資料(2),,結(jié)合目標成本法,分別計算X、Y兩種產(chǎn)品的單位目標成本,并說明甲公司確定競爭性市場價格應(yīng)綜合考慮的因素,。

3.根據(jù)資料(1)和(2),,結(jié)合上述要求1和要求2的計算結(jié)果,指出甲公司應(yīng)重點加強哪種產(chǎn)品的成本管控,并說明理由。

【答案及分析】

1.X產(chǎn)品的單位制造費用

=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(萬元)

Y產(chǎn)品的單位制造費用

=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(萬元)

或:

X產(chǎn)品的制造費用

=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)(萬元)

Y產(chǎn)品的制造費用

=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(萬元)

X產(chǎn)品的單位制造費用=550/500=1.1(萬元)

Y產(chǎn)品的單位制造費用=300/250=1.2(萬元)

區(qū)別:作業(yè)成本法下,制造費用根據(jù)多種作業(yè)動因進行分配;傳統(tǒng)成本法下,制造費用主要采用單一分攤標準進行分配,。

2.X產(chǎn)品單位目標成本=1.85-0.20=1.65(萬元)

Y產(chǎn)品單位目標成本=1.92-0.25=1.67(萬元)

應(yīng)綜合考慮的因素:客戶可接受的價格,、主要競爭對手情況、自身目標市場份額,。

3.甲公司應(yīng)重點加強Y產(chǎn)品的成本管理,。

理由:Y產(chǎn)品的實際單位成本為1.8萬元大于目標成本1.67萬元。

X產(chǎn)品的實際單位成本為1.5萬元小于目標成本1.65萬元,。

不經(jīng)勤學(xué)苦 如何鑄鋒芒

祝大家高級會計職稱考試輕松過關(guān)!

相關(guān)推薦:

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號