概念及合營安排的認(rèn)定——2025年《中級會計(jì)實(shí)務(wù)》預(yù)習(xí)階段考點(diǎn)

不從泥濘不堪的小道上邁步,就踏不上鋪滿鮮花的大路,。2025年中級會計(jì)備考正在進(jìn)行中,,東奧特整理了2025年《中級會計(jì)實(shí)務(wù)》預(yù)習(xí)階段學(xué)習(xí)考點(diǎn),努力到無能為力,,拼搏到感動自己,。只有自己變優(yōu)秀了,其他的事情才會跟著好起來,。敢于面對困境的人,,生命因此堅(jiān)強(qiáng);敢于挑戰(zhàn)逆境的人,,生命因此茁壯,。

? 25年好書上新,學(xué)練考記,,精學(xué)考點(diǎn) ? 中級暢聽班全新升級,,享小班定制服務(wù)

定——2025年《中級會計(jì)實(shí)務(wù)》預(yù)習(xí)階段考點(diǎn)")

【第六章 長期股權(quán)投資和合營安排】

概念及合營安排的認(rèn)定

含義 | 合營安排:是指一項(xiàng)由兩個(gè)或兩個(gè)以上的參與方共同控制的安排,。 |

特征 | 合營安排同時(shí)具有以下特征(2個(gè)特征)(男女結(jié)婚:結(jié)婚證) 1.各參與方受到該安排的約束 2.兩個(gè)或兩個(gè)以上的參與方對該安排實(shí)施共同控制 |

二,、共同控制及判斷原則

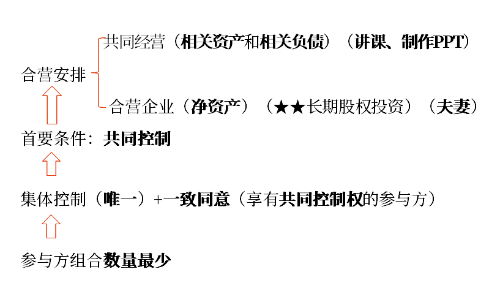

1.共同控制(合營安排認(rèn)定的關(guān)鍵)

定義 | 共同控制:是指按照相關(guān)約定對某項(xiàng)安排所共同的控制,并且該安排的相關(guān)活動必須經(jīng)過分享控制權(quán)的參與方一致同意后才能決策 |

判斷原則 (2個(gè)步驟) | 1.首先判斷是否由所有參與方或參與方組合集體控制該安排,; 2.再判斷該安排相關(guān)活動的決策是否必須經(jīng)過這些參與方一致同意 |

(1)集體控制

①如果所有參與方或一組參與方必須一致行動才能決定某項(xiàng)安排的相關(guān)活動,,則稱所有參與方或一組參與方集體控制該安排(如:父母決定孩子上輔導(dǎo)班),。

②在判斷集體控制時(shí),需要注意以下3點(diǎn):

a.集體控制不是單獨(dú)一方控制,。

b.盡管所有參與方聯(lián)合起來一定能夠控制該安排,,但集體控制下,集體控制該安排的組合指的是那些既能聯(lián)合起來控制該安排,,又使得參與方數(shù)量最少的一個(gè)或幾個(gè)參與方組合,。

c.能夠集體控制一項(xiàng)安排的參與方組合很可能不止一個(gè)。

(2)相關(guān)活動的決策

①當(dāng)且僅當(dāng)相關(guān)活動的決策要求集體控制該安排的參與方一致同意時(shí),,才存在共同控制,。

②有時(shí),相關(guān)約定中設(shè)定的決策方式也可能暗含需要達(dá)成一致同意,。

(3)僅享有保護(hù)性權(quán)利的參與方不享有共同控制

保護(hù)性權(quán)利:是指僅為了保護(hù)權(quán)利持有人利益卻沒有賦予持有人對相關(guān)活動進(jìn)行決策的一項(xiàng)權(quán)利,。

2.合營安排中的不同參與方

只要兩個(gè)或兩個(gè)以上的參與方對該安排實(shí)施共同控制,一項(xiàng)安排就可以被認(rèn)定為合營安排,,并不要求所有參與方都對該安排享有共同控制,。

對合營安排享有共同控制的參與方(分享控制權(quán)的參與方)被稱為“合營方”;對合營安排不享有共同控制的參與方被稱為“非合營方”,。

三、合營安排的分類

分類 | 含義 |

共同經(jīng)營 | 是指合營方享有該安排相關(guān)資產(chǎn)且承擔(dān)該安排相關(guān)負(fù)債的合營安排(臨時(shí)搭班子) |

合營企業(yè) | 是指合營方僅對該安排的凈資產(chǎn)享有權(quán)利的合營安排(組建家庭) |

提示

在實(shí)務(wù)中,,主體可以從合營安排是否通過單獨(dú)主體達(dá)成為起點(diǎn),,判斷一項(xiàng)合營安排是共同經(jīng)營還是合營企業(yè)。

1.單獨(dú)主體

| 含義 | 單獨(dú)主體:是指具有單獨(dú)可辨認(rèn)的財(cái)務(wù)架構(gòu)的主體 | |

分類 | 單獨(dú)的法人主體 | 如:有限責(zé)任公司 |

不具備法人主體資格 但法律所認(rèn)可的主體 | 如:合伙企業(yè),、合作企業(yè),、信托、基金等 | |

2.合營安排未通過單獨(dú)主體達(dá)成(1種情況)(利用自有設(shè)備:A生產(chǎn)甲配件,、B生產(chǎn)乙配件,、C負(fù)責(zé)組裝)

當(dāng)合營安排未通過單獨(dú)主體達(dá)成時(shí),該合營安排為共同經(jīng)營,。

3.合營安排通過單獨(dú)主體達(dá)成(2種情況)

如果合營安排通過單獨(dú)主體達(dá)成,,該合營安排可能是共同經(jīng)營也可能是合營企業(yè)。

表6-3 共同經(jīng)營和合營企業(yè)對比表

對比項(xiàng)目 | 共同經(jīng)營 | 合營企業(yè)(成立C公司) |

合營安排的條款 | 參與方對合營安排的相關(guān)資產(chǎn)享有權(quán)利并對相關(guān)負(fù)債承擔(dān)義務(wù) | 參與方對合營安排有關(guān)的凈資產(chǎn)享有權(quán)利,,即單獨(dú)主體(而不是參與方),,享有與安排相關(guān)資產(chǎn)的權(quán)利,并承擔(dān)與安排相關(guān)負(fù)債的義務(wù) |

對資產(chǎn) 的權(quán)利 | 參與方按照約定的比例分享合營安排的相關(guān)資產(chǎn)的全部利益(例如,,權(quán)利,、權(quán)屬或所有權(quán)等) | 資產(chǎn)屬于合營安排自身,參與方并不對資產(chǎn)享有權(quán)利 |

對負(fù)債 的義務(wù) | ①參與方按照約定的比例分擔(dān)合營安排的成本,、費(fèi)用,、債務(wù)及義務(wù),; ②第三方對該安排提出的索賠要求,參與方作為義務(wù)人承擔(dān)賠償責(zé)任 | ①合營安排對自身的債務(wù)或義務(wù)承擔(dān)責(zé)任,; ②參與方僅以其各自對該安排認(rèn)繳的投資額為限對該安排承擔(dān)相應(yīng)的義務(wù); ③合營安排的債權(quán)方無權(quán)就該安排的債務(wù)對參與方進(jìn)行追索 |

收入,、費(fèi)用及損益 | 合營安排建立了各參與方按照約定的比例(例如按照各自所耗用的產(chǎn)能比例)分配收入和費(fèi)用的機(jī)制,。某些情況下,參與方按約定的份額比例享有合營安排產(chǎn)生的凈損益不會必然使其被分類為合營企業(yè),,仍應(yīng)當(dāng)分析參與方對該安排相關(guān)資產(chǎn)的權(quán)利以及對該安排相關(guān)負(fù)債的義務(wù) | 各參與方按照約定的份額比例享有合營安排產(chǎn)生的凈損益(C公司分紅) |

擔(dān)保 | 參與方為合營安排提供擔(dān)保(或提供擔(dān)保的承諾)的行為本身并不直接導(dǎo)致一項(xiàng)安排被分類為共同經(jīng)營 | |

?推薦閱讀:早鳥攻略,!2025年中級會計(jì)實(shí)務(wù)預(yù)習(xí)階段核心知識點(diǎn)匯總

以上就是為大家整理的關(guān)于概念及合營安排的認(rèn)定相關(guān)內(nèi)容??忌鷤円侠戆才艜r(shí)間,,充分利用預(yù)習(xí)階段的學(xué)習(xí)時(shí)間,積極備考,, 希望大家都能取得中級會計(jì)師資格證,!

注:以上內(nèi)容選自張敬富老師24年《中級會計(jì)實(shí)務(wù)》基礎(chǔ)階段課程講義

(本文為東奧會計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號