長期股權(quán)投資的初始計量——2025年《中級會計實務(wù)》預(yù)習(xí)階段考點

激活自己的潛能,永不滿足,,永不懈怠,永不疲倦,,永不怯懦,,始終保持堅定的意志,、良好的狀態(tài),執(zhí)著的向人生的更高目標(biāo)攀登,。2025年中級會計備考正在進(jìn)行中,,東奧特整理了2025年《中級會計實務(wù)》預(yù)習(xí)階段學(xué)習(xí)考點,路再遠(yuǎn),,再荊棘滿途,,只要去走,勇敢的披荊斬棘,,就一定能走到目的地,。

? 25年好書上新,學(xué)練考記,精學(xué)考點 ? 中級暢聽班全新升級,,享小班定制服務(wù)

投資的初始計量——2025年《中級會計實務(wù)》預(yù)習(xí)階段考點")

【第六章 長期股權(quán)投資和合營安排】

長期股權(quán)投資的初始計量

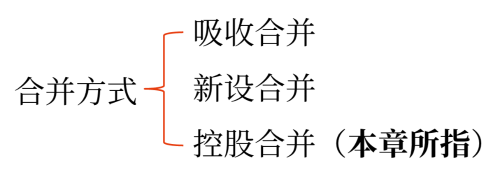

一,、企業(yè)合并形成的長期股權(quán)投資

合并類型 | 含義 |

同一控制下的企業(yè)合并 | 是指參與合并的企業(yè)在合并前后均受同一方或相同的多方最終控制且該控制并非暫時性的合并交易 |

非同一控制下的企業(yè)合并 | 是指參與合并各方在合并前后不受同一方或相同的多方最終控制的合并交易,即同一控制下企業(yè)合并以外的其他企業(yè)合并 |

(1)賬務(wù)處理

| 基本原則 | 合并方對被合并方的長期股權(quán)投資,其成本代表的是在合并日被合并方在最終控制方合并財務(wù)報表中凈資產(chǎn)的賬面價值的份額(★★★可能包含商譽),。 | |

| 相關(guān)費用 | 一般情況 | 合并方發(fā)生的審計,、法律服務(wù)、評估咨詢等中介費用以及其他相關(guān)管理費用,,應(yīng)當(dāng)于發(fā)生時計入當(dāng)期管理費用,。 借:管理費用 貸:銀行存款 |

| 特殊情況 | ①與發(fā)行債務(wù)性工具作為合并對價直接相關(guān)的交易費用(如:傭金、手續(xù)費等),,應(yīng)當(dāng)計入債務(wù)性工具的初始確認(rèn)金額(倒擠在“應(yīng)付債券—利息調(diào)整”),。 | |

②與發(fā)行權(quán)益性工具作為合并對價直接相關(guān)的交易費用(如:支付給券商的傭金、手續(xù)費等),,應(yīng)當(dāng)沖減資本公積(資本溢價或股本溢價),,資本公積(資本溢價或股本溢價)不足沖減的,依次沖減盈余公積和未分配利潤,。 借:資本公積—股本溢價① 盈余公積② 利潤分配—未分配利潤③ 貸:銀行存款 | ||

第一種情形:合并方以支付現(xiàn)金,、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)、承擔(dān)債務(wù)方式作為合并對價

提示

同一控制下,,以非現(xiàn)金資產(chǎn)進(jìn)行投資的,,不確認(rèn)非現(xiàn)金資產(chǎn)的處置損益。

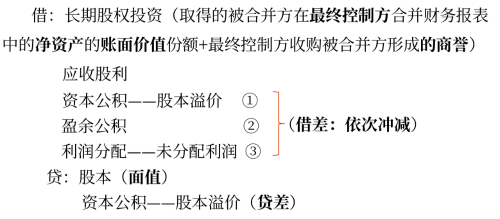

第二種情形:合并方以發(fā)行權(quán)益性證券作為合并對價

(2)考慮因素

對于被合并方賬面所有者權(quán)益,,在計算確定長期股權(quán)投資的初始投資成本時應(yīng)當(dāng)考慮以下3個因素:

①企業(yè)合并前合并方與被合并方采用的會計政策不同的,,應(yīng)基于重要性原則,統(tǒng)一合并方與被合并方的會計政策,。

②被合并方賬面所有者權(quán)益:是指合并日被合并方的所有者權(quán)益在最終控制方的合并財務(wù)報表中的賬面價值,。(兩種情形:★★★內(nèi)部成立或外部購買)

③如果被合并方本身編制合并財務(wù)報表的,則應(yīng)當(dāng)以合并日被合并方的合并財務(wù)報表為基礎(chǔ)確認(rèn)長期股權(quán)投資的初始投資成本,。

(3)相關(guān)說明

①被合并方在合并日的凈資產(chǎn)賬面價值為負(fù)數(shù)的,,長期股權(quán)投資成本按零確定,同時在備查簿中予以登記,。

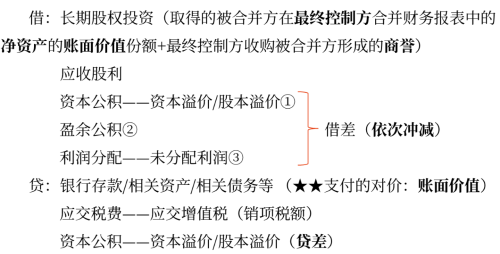

借:長期股權(quán)投資

資本公積——股本溢價/資本溢價①

盈余公積②

利潤分配——未分配利潤③

貸:銀行存款等

②如果被合并方在被合并以前,,是最終控制方通過非同一控制下的企業(yè)合并所控制的,則合并方長期股權(quán)投資的初始投資成本還應(yīng)包含相關(guān)的商譽金額,。

③在商譽未發(fā)生減值的情況下,,同一控制下企業(yè)合并中,,不同母公司編制合并報表時產(chǎn)生的商譽是相同的。如:甲公司和乙公司屬于同一集團(tuán),,甲公司從本集團(tuán)外部購入丁公司80%股權(quán)(屬于非同一控制下企業(yè)合并),,甲公司合并報表中產(chǎn)生商譽200萬元。兩年后,,乙公司購入甲公司所持有的丁公司60%股權(quán)(同一控制下企業(yè)合并),,乙公司編制合并報表時列示的商譽仍為200萬元。

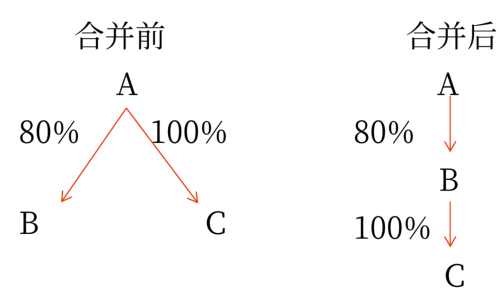

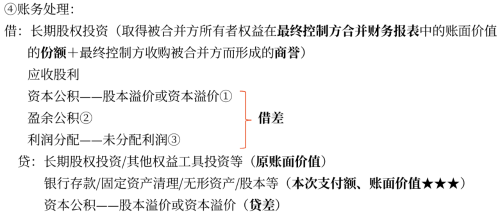

(4)企業(yè)通過多次交易,、分步取得股權(quán)最終形成同一控制下控股合并

基本原則 | 企業(yè)通過多次交易分步取得同一控制下被投資單位的股權(quán),,最終形成企業(yè)合并的,應(yīng)當(dāng)判斷多次交易是否屬于“一攬子”交易 |

判斷原則 | 多次交易的條款,、條件以及經(jīng)濟影響符合以下一種或多種情況,,通常表明應(yīng)將多次交易事項作為“—攬子”交易進(jìn)行會計處理:(如:資產(chǎn)剝離上市) 1.這些交易是同時或者在考慮了彼此影響的情況下訂立的 2.這些交易整體才能達(dá)成一項完整的商業(yè)結(jié)果 3.—項交易的發(fā)生取決于其他至少一項交易的發(fā)生 4.一項交易單獨看是不經(jīng)濟的,但是和其他交易一并考慮時是經(jīng)濟的 |

第一種情形:不屬于“一攬子”交易

①確定長期股權(quán)投資的初始投資成本

在合并日,,根據(jù)合并后應(yīng)享有被合并方所有者權(quán)益在最終控制方合并財務(wù)報表中的賬面價值的份額為基礎(chǔ),確定長期股權(quán)投資的初始投資成本,。(★★★可能包括最終控制方收購被合并方而形成的商譽)

②差額的處理

合并日長期股權(quán)投資的初始投資成本,,與達(dá)到合并前的股權(quán)投資賬面價值加上合并日進(jìn)一步取得股份新支付對價的賬面價值之和(現(xiàn)金、轉(zhuǎn)讓非現(xiàn)金資產(chǎn)及所承擔(dān)債務(wù)等)的差額,,調(diào)整資本公積(資本溢價或股本溢價),,資本公積不足沖減的,沖減留存收益,。

③特殊對應(yīng)科目的處理原則

a.合并日之前持有的股權(quán)投資,,因采用權(quán)益法核算或金融工具確認(rèn)和計量準(zhǔn)則核算而確認(rèn)的其他綜合收益,暫不進(jìn)行會計處理,,直至處置該項投資時采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會計處理,;

b.因采用權(quán)益法核算而確認(rèn)的被投資單位凈資產(chǎn)中除凈損益、其他綜合收益和利潤分配以外的所有者權(quán)益其他變動(資本公積——其他資本公積),,暫不進(jìn)行會計處理,,直至處置該項投資時轉(zhuǎn)入當(dāng)期損益。

第二種情形:屬于“一攬子”交易

合并方應(yīng)當(dāng)將各項交易作為一項取得控制權(quán)的交易進(jìn)行會計處理,。

2.非同一控制下的企業(yè)合并形成的長期股權(quán)投資

第一種情形:一次交換交易實現(xiàn)的企業(yè)合并

(1)基本原則

基本原則 | ①購買方應(yīng)當(dāng)按照確定的企業(yè)合并成本作為長期股權(quán)投資的初始投資成本,。 ②企業(yè)合并成本包括購買方付出的資產(chǎn)、發(fā)生或承擔(dān)的負(fù)債,、發(fā)行的權(quán)益性證券的公允價值之和,。(付出對價公允價值:含稅價) | |

相關(guān)費用 | 一般情況 | ★★★與同一控制下的控股合并相同: 購買方發(fā)生的審計、法律服務(wù),、評估咨詢等中介費用以及其他相關(guān)管理費用,,應(yīng)當(dāng)于發(fā)生時計入當(dāng)期管理費用,。(理由:若計入長期股權(quán)投資成本,將虛增合并報表的商譽——抵權(quán)益】 借:管理費用 貸:銀行存款 |

特殊情況 | ★★★與同一控制下的控股合并相同 ①與發(fā)行債務(wù)性工具作為合并對價直接相關(guān)的交易費用(如:傭金,、手續(xù)費等),,應(yīng)當(dāng)計入債務(wù)性工具的初始確認(rèn)金額(倒擠在“應(yīng)付債券——利息調(diào)整”)。 ②與發(fā)行權(quán)益性工具作為合并對價直接相關(guān)的交易費用(如:支付給券商的傭金,、手續(xù)費),,應(yīng)當(dāng)沖減資本公積(資本溢價或股本溢價),資本公積(資本溢價或股本溢價)不足沖減的,,依次沖減盈余公積和未分配利潤,。 | |

提示

無論是同一控制下的企業(yè)合并還是非同一控制下的企業(yè)合并形成的長期股權(quán)投資,實際支付的價款或?qū)r中包含的已宣告但尚未發(fā)放的現(xiàn)金股利或利潤,,應(yīng)作為應(yīng)收項目處理,。

補充知識

支付非貨幣性資產(chǎn)為對價的賬務(wù)處理(★★)

換出資產(chǎn) | 賬務(wù)處理 |

存貨 | 按收入準(zhǔn)則的相關(guān)規(guī)定進(jìn)行處理,,確認(rèn)銷售收入(產(chǎn)品類/材料類),,同時結(jié)轉(zhuǎn)銷售成本。 |

固定資產(chǎn),、無形資產(chǎn) | 換出資產(chǎn)公允價值與其賬面價值的差額,,計入資產(chǎn)處置損益 |

長期股權(quán)投資 (或金融資產(chǎn)) | 換出資產(chǎn)公允價值與其賬面價值的差額,計入投資收益或留存收益,,并相應(yīng)結(jié)轉(zhuǎn)其他綜合收益,、資本公積 |

投資性房地產(chǎn) | 應(yīng)區(qū)分其后續(xù)計量模式: ①若采用成本模式進(jìn)行后續(xù)計量的,應(yīng)按公允價值確認(rèn)其他業(yè)務(wù)收入,,按其賬面價值結(jié)轉(zhuǎn)其他業(yè)務(wù)成本,; ②若采用公允價值模式進(jìn)行后續(xù)計量的,應(yīng)按公允價值確認(rèn)其他業(yè)務(wù)收入,,按其賬面價值結(jié)轉(zhuǎn)其他業(yè)務(wù)成本,,同時結(jié)轉(zhuǎn)持有期間確認(rèn)的公允價值變動損益和轉(zhuǎn)換時形成的其他綜合收益 |

(2)具體賬務(wù)處理

①以存貨進(jìn)行投資

借:長期股權(quán)投資(公允價值:含稅價)

應(yīng)收股利

貸:主營業(yè)務(wù)收入/其他業(yè)務(wù)收入

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

同時:

借:主營業(yè)務(wù)成本/其他業(yè)務(wù)成本

貸:庫存商品/原材料

②以固定資產(chǎn)進(jìn)行投資

借:固定資產(chǎn)清理

累計折舊

固定資產(chǎn)減值準(zhǔn)備

貸:固定資產(chǎn)

借:長期股權(quán)投資(公允價值——含稅價)

應(yīng)收股利

資產(chǎn)處置損益(公允價值<賬面價值)

貸:固定資產(chǎn)清理(賬面價值)

應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)

資產(chǎn)處置損益(公允價值>賬面價值)

③以長期股權(quán)投資、交易性金融資產(chǎn),、 以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn) (其他債權(quán)投資)作為合并對價

借:長期股權(quán)投資(公允價值)

應(yīng)收股利

投資收益(公允價值<賬面價值)

貸:交易性金融資產(chǎn)/其他債權(quán)投資/長期股權(quán)投資(其他公司的)(賬面價值)

投資收益(公允價值>賬面價值)

同時:

借:資本公積——其他資本公積/其他綜合收益

貸:投資收益

或反向,。

成本模式 | 公允價值模式 |

借:長期股權(quán)投資(公允價值) 應(yīng)收股利 貸:其他業(yè)務(wù)收入 | 借:長期股權(quán)投資(公允價值) 應(yīng)收股利 貸:其他業(yè)務(wù)收入 |

借:其他業(yè)務(wù)成本(倒擠) 投資性房地產(chǎn)累計折舊/ 投資性房地產(chǎn)累計攤銷 投資性房地產(chǎn)減值準(zhǔn)備 貸:投資性房地產(chǎn) | 借:其他業(yè)務(wù)成本 貸:投資性房地產(chǎn)—成本 —公允價值變動(可借可貸) 同時: 借:公允價值變動損益(可借可貸) 貸:其他業(yè)務(wù)成本 借:其他綜合收益 貸:其他業(yè)務(wù)成本 |

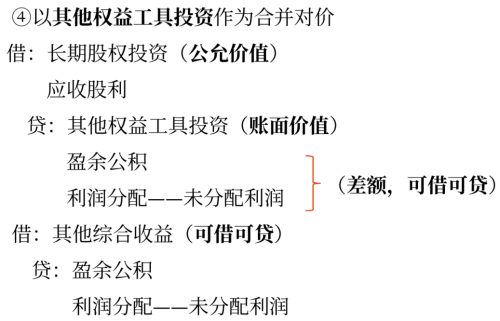

第二種情形:通過多次交易、分步實現(xiàn)的企業(yè)合并(非同一控制下的企業(yè)合并)

第一種類型:公允價值計量轉(zhuǎn)換為成本法

(1)購買日之前持有的股權(quán)投資,,采用金融工具確認(rèn)和計量準(zhǔn)則進(jìn)行會計處理的(公允價值計量),,應(yīng)當(dāng)將原股權(quán)投資的公允價值加上新增投資成本(公允價值)之和,作為改按成本法核算的初始投資成本,。

(2)原持有股權(quán)的公允價值與賬面價值之間的差額,,應(yīng)當(dāng)轉(zhuǎn)入改按成本法核算的當(dāng)期投資收益/留存收益。

(3)賬務(wù)處理

原股權(quán)為交易性金融資產(chǎn) | 原股權(quán)為其他權(quán)益工具投資 |

第一部分:新增投資部分: 借:長期股權(quán)投資(新增投資成本) 貸:銀行存款等 | |

第二部分:原股權(quán)部分(先賣后買) 借:長期股權(quán)投資(公允價值) 貸:交易性金融資產(chǎn)—成本/公允價值變動(賬面價值) 投資收益(公允價值-賬面價值)(可借可貸) | 第二部分:原股權(quán)部分(先賣后買) 借:長期股權(quán)投資(公允價值) 貸:其他權(quán)益工具投資—成本/公允價值變動(賬面價值) 盈余公積/利潤分配—未分配利潤(公允價值-賬面價值)(可借可貸) 同時: 借:其他綜合收益 貸:盈余公積/利潤分配—未分配利潤 或:反向 |

第二種類型:權(quán)益法轉(zhuǎn)換為成本法

(1)應(yīng)當(dāng)按照原持有的股權(quán)投資賬面價值加上新增投資成本(公允價值)之和,,作為改按成本法核算的初始投資成本,。

借:長期股權(quán)投資(原股權(quán)賬面價值+新增投資成本)

貸:長期股權(quán)投資——投資成本

——損益調(diào)整(可借可貸)

——其他綜合收益(可借可貸)

——其他權(quán)益變動(可借可貸)

銀行存款等(新增投資成本)

(2)購買日之前持有的股權(quán)采用權(quán)益法核算的: (暫不作處理,,處置時再結(jié)轉(zhuǎn))

①相關(guān)其他綜合收益應(yīng)當(dāng)在處置該項投資時采用與被投資單位直接處置相關(guān)資產(chǎn)或負(fù)債相同的基礎(chǔ)進(jìn)行會計處理;

注

其他綜合收益的兩種特殊情況

a.被投資方重新計量設(shè)定受益計劃凈負(fù)債或凈資產(chǎn)變動而確認(rèn)的其他綜合收益,;

b.被投資單位持有的以公允價值計量且其變動計入其他綜合收益的非交易性權(quán)益工具投資的公允價值變動所確認(rèn)的其他綜合收益,。

②因被投資方除凈損益、其他綜合收益和利潤分配以外的其他所有者權(quán)益變動而確認(rèn)的所有者權(quán)益,,應(yīng)當(dāng)在處置該項投資時相應(yīng)轉(zhuǎn)入處置期間的當(dāng)期損益,。(資本公積——其他資本公積)

?推薦閱讀:早鳥攻略!2025年中級會計實務(wù)預(yù)習(xí)階段核心知識點匯總

以上就是為大家整理的關(guān)于長期股權(quán)投資的初始計量相關(guān)內(nèi)容,??忌鷤円侠戆才艜r間,充分利用預(yù)習(xí)階段的學(xué)習(xí)時間,,積極備考,, 希望大家都能取得中級會計師資格證!

注:以上內(nèi)容選自張敬富老師24年《中級會計實務(wù)》基礎(chǔ)階段課程講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號