長期股權(quán)投資核算方法的轉(zhuǎn)換_2021年中級會計實務(wù)必備知識點

頑強的毅力可以征服世界上任何一座高峰,。2021年中級會計師備考已經(jīng)開始,中級會計實務(wù)2021年必備知識點已為大家準(zhǔn)備好了,,快來學(xué)習(xí)吧,!

點擊查看:2021年中級會計《中級會計實務(wù)》必備知識點,考生速看,!

點擊查看:2021年中級會計《中級會計實務(wù)》必備知識點,考生速看,!

必備知識點")

【內(nèi)容導(dǎo)航】

長期股權(quán)投資核算方法的轉(zhuǎn)換

【所屬章節(jié)】

第五章 長期股權(quán)投資

【知識點】長期股權(quán)投資核算方法的轉(zhuǎn)換

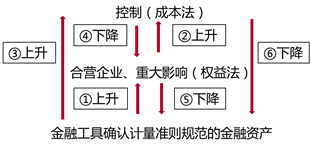

長期股權(quán)投資核算方法的轉(zhuǎn)換

轉(zhuǎn)換情形

轉(zhuǎn)換原理

六種轉(zhuǎn)換情形的會計處理,,如下表所示:

轉(zhuǎn)換形式 | 個別報表 | 合并報表 | |

上升 | (1)公允價值計量轉(zhuǎn)換為權(quán)益法 | 原投資調(diào)整到公允價值 | — |

(2)權(quán)益法轉(zhuǎn)換為成本法(非同一控制) | 保持原投資賬面價值 | 原投資調(diào)整到公允價值 | |

(3)公允價值計量轉(zhuǎn)換為成本法(非同一控制) | 原投資調(diào)整到公允價值 | 因個別報表原投資公允價值與賬面價值相等,,所以合并報表無需調(diào)整 | |

下降 | (4)成本法轉(zhuǎn)換為權(quán)益法 | 剩余投資追溯調(diào)整權(quán)益法賬面價值 | 剩余投資調(diào)整到公允價值 |

(5)權(quán)益法轉(zhuǎn)換為公允價值計量 | 剩余投資調(diào)整到公允價值 | — | |

(6)成本法轉(zhuǎn)換為公允價值計量 | 剩余投資調(diào)整到公允價值 | 無需調(diào)整剩余投資價值 | |

(一)公允價值計量轉(zhuǎn)權(quán)益法核算

轉(zhuǎn)換后長期股權(quán)投資初始投資成本=轉(zhuǎn)換日原投資公允價值+新增投資的公允價值

原持有的股權(quán)投資分類為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn),其公允價值與賬面價值之間的差額應(yīng)當(dāng)轉(zhuǎn)入改按權(quán)益法核算的當(dāng)期損益;

原持有的股權(quán)投資分類為其他權(quán)益工具投資的,,其公允價值與賬面價值之間的差額,,以及原計入其他綜合收益的累計公允價值變動應(yīng)當(dāng)計入留存收益。

(二)公允價值計量或權(quán)益法核算轉(zhuǎn)成本法核算(參見第一節(jié)相關(guān)內(nèi)容)

(三)權(quán)益法核算轉(zhuǎn)公允價值計量

1.處置部分

借:銀行存款

貸:長期股權(quán)投資(處置部分投資的賬面價值)

投資收益(差額,,可能在借方)

2.原權(quán)益法核算確認(rèn)的全部其他綜合收益轉(zhuǎn)入當(dāng)期損益或留存收益

借:其他綜合收益

貸:投資收益(可轉(zhuǎn)損益部分)

盈余公積(不可轉(zhuǎn)損益部分)

利潤分配——未分配利潤(不可轉(zhuǎn)損益部分)

或作相反分錄,。

3.原權(quán)益法核算確認(rèn)的全部資本公積

借:資本公積——其他資本公積

貸:投資收益

或作相反分錄。

4.剩余股權(quán)投資轉(zhuǎn)為交易性金融資產(chǎn)

借:交易性金融資產(chǎn)(轉(zhuǎn)換日公允價值)

貸:長期股權(quán)投資(剩余投資賬面價值)

投資收益(差額,,可能在借方)

(四)成本法核算轉(zhuǎn)權(quán)益法核算

關(guān)鍵點:剩余持股比例部分應(yīng)從取得投資時點采用權(quán)益法核算,,即對剩余持股比例投資追溯調(diào)整,將其調(diào)整到權(quán)益法核算的結(jié)果,。

1.處置部分

借:銀行存款

貸:長期股權(quán)投資(處置部分投資的賬面價值)

投資收益(差額,,可能在借方)

2.剩余部分追溯調(diào)整

(1)投資時點商譽的追溯

剩余的長期股權(quán)投資成本大于按照剩余持股比例計算應(yīng)享有原投資時被投資單位可辨認(rèn)凈資產(chǎn)公允價值的份額,屬于投資作價中體現(xiàn)的商譽部分,,不調(diào)整長期股權(quán)投資的賬面價值;剩余的長期股權(quán)投資成本小于應(yīng)享有原投資時被投資單位可辨認(rèn)凈資產(chǎn)公允價值份額的,,在調(diào)整長期股權(quán)投資成本的同時,應(yīng)調(diào)整留存收益,。

【提示】若處置日與原投資交易日在同一個會計年度,,在調(diào)整長期股權(quán)投資成本的同時,應(yīng)調(diào)整當(dāng)期損益(營業(yè)外收入),。

【提示】調(diào)整留存收益和投資收益時,,應(yīng)自被投資方實現(xiàn)的凈損益中扣除已發(fā)放或已宣告發(fā)放的現(xiàn)金股利或利潤。

長期股權(quán)投資自成本法轉(zhuǎn)為權(quán)益法后,,未來期間應(yīng)當(dāng)按照準(zhǔn)則規(guī)定計算確認(rèn)應(yīng)享有被投資單位實現(xiàn)的凈損益,、其他綜合收益及所有者權(quán)益其他變動的份額。

(五)成本法核算轉(zhuǎn)公允價值計量

1.確認(rèn)有關(guān)股權(quán)投資的處置損益

借:銀行存款

貸:長期股權(quán)投資(出售部分賬面價值)

投資收益

2.剩余股權(quán)投資轉(zhuǎn)為交易性金融資產(chǎn)

借:交易性金融資產(chǎn)(剩余部分公允價值)

貸:長期股權(quán)投資(剩余部分賬面價值)

投資收益(差額,,可能在借方)

")

注:以上中級會計考試知識點選自張志鳳老師《中級會計實務(wù)》授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號