�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> �м���Ӌ���� >> ����

����[С����ҦҦ��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ��2016���м���Ӌ�Q��Ӌ������Ҋ���c����ُ�̶��Y�a(ch��n),��

���������c�š���ُ�̶��Y�a(ch��n)

������I(y��)��ُ�̶��Y�a(ch��n)�ijɱ�������ُ�I�r��,�����P���M,��ʹ�̶��Y�a(ch��n)�_���A����ʹ�à�B(t��i)ǰ���l(f��)���Ŀɚw����ԓ��Y�a(ch��n)���\ݔ�M,���bж�M�����b�M�͌��I(y��)�ˆT�����M��,����ُ�̶��Y�a(ch��n)�֞�ُ�벻��Ҫ���b�Ĺ̶��Y�a(ch��n)��ُ����Ҫ���b�Ĺ̶��Y�a(ch��n)���,��

��������ʾ���T����Ӗ�M��Ӌ�뮔�ړp�档

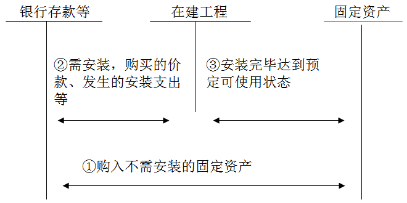

����1.ُ�벻��Ҫ���b�Ĺ̶��Y�a(ch��n)

�������P֧��ֱ��Ӌ��̶��Y�a(ch��n)�ɱ�,��

����2.ُ����Ҫ���b�Ĺ̶��Y�a(ch��n)

����ͨ�^���ڽ����̡���Ŀ����

������ُ�̶��Y�a(ch��n)�ĺ������D��ʾ��

����3.��ُ�̶��Y�a(ch��n)����������

���,���1����һ�P���ُ���헛]�ІΪ��˃r�Ĺ̶��Y�a(ch��n)���������ո�헹̶��Y�a(ch��n)�Ĺ��ʃrֵ���������ɱ��M�з���,���քe�_����헹̶��Y�a(ch��n)�ijɱ�,��

������2��ُ�I�̶��Y�a(ch��n)�ăr��^�������×l������֧��,�����|�Ͼ������Y���|��,���̶��Y�a(ch��n)�ijɱ���ُ�I�r��ĬF(xi��n)ֵ����A�_�������H֧���ăr���cُ�I�r��ĬF(xi��n)ֵ֮�g�IJ��~,���������������g�Ȳ��Ì��H���ʷ��M�Д��N,�����N���~���M�����M���Y�����l������Ӌ��̶��Y�a(ch��n)�ɱ��⣬���������������g�ȴ_�J��ؔ���M��,��Ӌ�뮔�ړp��,��

����ע������ԭ��(chu��ng)�ږ|�W��Ӌ�ھ���http://4455.net.cn/���������D�d,��

�������P���]��

����2016���м���Ӌ�Q���A�A�ΌW��Ӌ����

؟�ξ���ҦҦ

- ��һ�����£� 2016���м���Ӌ�Q��Ӌ���ճ�Ҋ���c���̶��Y�a(ch��n)�Ĵ_�J

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖