�|�W���(y��)

�|�W���(y��)

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> �м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

2016���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���O(sh��)������Ӌ(j��)���ĕ�(hu��)Ӌ(j��)̎��

����[С����ҦҦ��]�|�W��(hu��)Ӌ(j��)�ھ��м�(j��)��(hu��)Ӌ(j��)�Q�l���ṩ��2016���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�Pӛ���O(sh��)������Ӌ(j��)���ĕ�(hu��)Ӌ(j��)̎��,��

������֪�R(sh��)�c(di��n)һ���O(sh��)������Ӌ(j��)���ĕ�(hu��)Ӌ(j��)̎����һ������^�}��

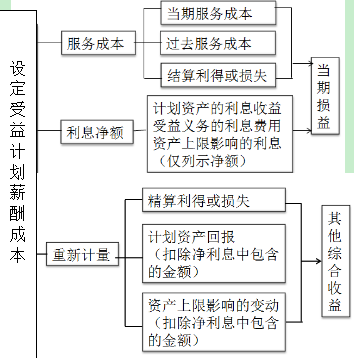

���,���1����I(y��)��(du��)�O(sh��)������Ӌ(j��)���ĕ�(hu��)Ӌ(j��)̎��ͨ����������4��(g��)���E��

�����ٸ���(j��)�A(y��)����Ӌ(j��)������λ��,�����ßo(w��)ƫ���һ�µľ�����O(sh��)��(du��)���P(gu��n)�˿ڽy(t��ng)Ӌ(j��)׃����ؔ(c��i)��(w��)׃����������Ӌ(j��)��Ӌ(j��)���O(sh��)������Ӌ(j��)�����a(ch��n)�����x��(w��),�����_�����P(gu��n)�x��(w��)�Ěw�����g,����I(y��)��(y��ng)��(d��ng)����Ҏ(gu��)�����۬F(xi��n)�ʌ��O(sh��)������Ӌ(j��)�����a(ch��n)�����x��(w��)�����۬F(xi��n)���Դ_���O(sh��)������Ӌ(j��)���x��(w��)�ĬF(xi��n)ֵ�ͮ�(d��ng)�ڷ���(w��)�ɱ�,��

������I(y��)��(y��ng)��(d��ng)��(du��)�����O(sh��)������Ӌ(j��)���x��(w��)�����۬F(xi��n),�������A(y��)�������ṩ����(w��)����Ȉ�(b��o)�����g�Y(ji��)�����12��(g��)��(n��i)֧�����x��(w��)���۬F(xi��n)�r(sh��)�����õ��۬F(xi��n)�ʑ�(y��ng)��(d��ng)����(j��)�Y�a(ch��n)ؓ(f��)�������c�O(sh��)������Ӌ(j��)���x��(w��)���͎ŷN��ƥ��ć�(gu��)������S�Ј�(ch��ng)�ϵĸ��|(zh��)����˾��ȯ���Ј�(ch��ng)�����ʴ_����

���,����O(sh��)������Ӌ(j��)�������Y�a(ch��n)��,����I(y��)��(y��ng)��(d��ng)���O(sh��)������Ӌ(j��)���x��(w��)�F(xi��n)ֵ�pȥ�O(sh��)������Ӌ(j��)���Y�a(ch��n)���ʃr(ji��)ֵ���γɵij��ֻ�ӯ��_�J(r��n)��һ�(xi��ng)�O(sh��)������Ӌ(j��)����ؓ(f��)������Y�a(ch��n)��

�����O(sh��)������Ӌ(j��)������ӯ���,����I(y��)��(y��ng)��(d��ng)���O(sh��)������Ӌ(j��)����ӯ����Y�a(ch��n)���ރ��(xi��ng)�������Ӌ(j��)���O(sh��)������Ӌ(j��)�����Y�a(ch��n),��

�����۸���(j��)�O(sh��)������Ӌ(j��)���a(ch��n)������н��ɱ�,���_����(y��ng)��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ��~,��

�����ܸ���(j��)�O(sh��)������Ӌ(j��)���a(ch��n)������н��ɱ��Լ�����Ӌ(j��)���O(sh��)������Ӌ(j��)����ؓ(f��)������Y�a(ch��n)���a(ch��n)����׃��(d��ng),���_����(y��ng)��(d��ng)Ӌ(j��)�������C������Ľ��~,��

������2���O(sh��)������Ӌ(j��)���a(ch��n)������н��ɱ��Ę�(g��u)��

����ע������ԭ��(chu��ng)�ږ|�W��(hu��)Ӌ(j��)�ھ���http://4455.net.cn/��,�������D(zhu��n)�d,��

؟(z��)�ξ���ҦҦ

- ��һ��(g��)���£� 2016���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�Pӛ���ɷ�֧���ĕ�(hu��)Ӌ(j��)����

- ��һ��(g��)���£� �]����

-

2016�꡶��(j��ng)��(j��)�����A(y��)��(x��)����(x��)���ϻ���I(y��)��ؔ(c��i)�a(ch��n)

2016�꡶��(j��ng)��(j��)�������ϻ���(w��)��(zh��)�еěQ�h�k�����C����

2016����(j��ng)��(j��)�����A(y��)��(x��)����(x��)���ϻ���I(y��)����(w��)��(zh��)�У�2��

2016�꡶��(j��ng)��(j��)�����A(y��)��(x��)����(x��)���ϻ���I(y��)����(w��)��(zh��)�У���

2016��ؔ(c��i)��(w��)�������A(y��)��(x��)����(x��)���I(y��)��(w��)�A(y��)��ľ��ƣ�2��

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)