�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> �м���Ӌ���� >> ����

����[С����ҦҦ��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ��2016���м���Ӌ�����Pӛ����؛�����Y�a���Q���J����

������֪�R�cһ����؛�����Y�a���Q���J��

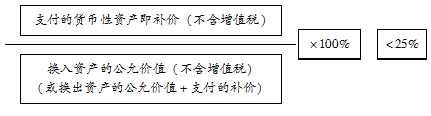

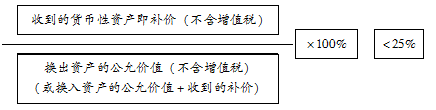

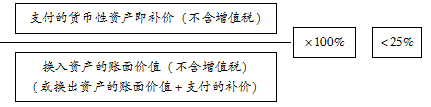

������rһ�����Q���Ϲ��ʃrֵӋ��

�������ߣ�

������r�������Q�����~��rֵӋ��

����ע������ԭ��(chu��ng)�ږ|�W��Ӌ�ھ���http://4455.net.cn/��,�������D�d,��

؟�ξ���ҦҦ

- ��һ�����£� 2016�м���Ӌ�����Pӛ���o���Y�a���⡢���ۺ͈�U

- ��һ�����£� �]����

�W����12010202000755̖

�W����12010202000755̖