�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> �м���Ӌ��(sh��)��(w��) >> ����

����2015�꡶�м���Ӌ��(sh��)��(w��)�����l���c(di��n)���ؽM�x��(w��)

����[С�����Ȍ����A��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ����ƪ��2015�꡶�м���Ӌ��(sh��)��(w��)�����l���c(di��n)���ؽM�x��(w��),��

������ƪ֪�R�c(di��n)�P(gu��n)ϵ���м���Ӌ��(sh��)��(w��) >> ��ʮ���� ������� >> ������(ji��) ������헕�Ӌ̎��ԭ�t�đ�(y��ng)�� >> �ؽM�x��(w��)

���������������

�������l�Ǽ�����

���������l���c(di��n)�����ؽM�x��(w��)

�����ؽM,����ָ��I(y��)�ƶ��Ϳ��Ƶģ����@����׃��I(y��)�M����ʽ,����(j��ng)�I������(j��ng)�I��ʽ��Ӌ����(sh��)ʩ�О�,�������ؽM�������Ҫ�������ٳ��ۻ�Kֹ��I(y��)�IJ��֘I(y��)��(w��)���ڌ���I(y��)�ĽM���Y(ji��)��(g��u)�M(j��n)���^���{(di��o)��,�� ���P(gu��n)�]��I(y��)�IJ��֠I�I(y��)����,����?q��)��I�I(y��)�����һ�����һ�^(q��)�w�Ƶ��������һ�^(q��)��

������I(y��)��(y��ng)��(d��ng)���ؽM�c��I(y��)�ϲ�,������(w��)�ؽM�^(q��)�e�_,����?y��n)��ؽMͨ������I(y��)��(n��i)���YԴ���{(di��o)���ͽM��,���\��F(xi��n)���Y�a(ch��n)Ч�ܵ������I(y��)�ϲ����ڲ�ͬ��I(y��)֮�g���Y���ؽM��Ҏ(gu��)ģ�U(ku��)��,��������(w��)�ؽM�ǂ���(qu��n)�ˌ�����(w��)��������,������(w��)�˜p�p����(w��)ؓ(f��)��(d��n)������(qu��n)�˱M���ܜp�ٓpʧ,��

������һ���ؽM�x��(w��)�Ĵ_�J(r��n)

������I(y��)���ؽM���Г�(d��n)���ؽM�x��(w��),������ͬ�r�M���A(y��)Ӌؓ(f��)���_�J(r��n)�l���r�����ܴ_�J(r��n)�A(y��)Ӌؓ(f��)��,��

��������,��ͬ�r����������r�ģ�������I(y��)�Г�(d��n)���ؽM�x��(w��)����Ԕ��(x��),����ʽ���ؽMӋ��,�������ؽM�漰�ĘI(y��)��(w��)����Ҫ���c(di��n),����Ҫ�a(b��)��?sh��)����˔?sh��),���A(y��)Ӌ�ؽM֧����Ӌ����(sh��)ʩ�r�g��,����ԓ�ؽMӋ���ь����,���ؽMӋ���ѽ�(j��ng)�_ʼ��(sh��)ʩ������������Ӱ푵ĸ���ͨ����ԓӋ������Ҫ��(n��i)��,���Ķ�ʹ�����γ��ˌ�ԓ��I(y��)����(sh��)ʩ�ؽM�ĺ����A(y��)��,��

������I(y��)��ӆ��Ԕ��(x��)����ʽ���ؽMӋ��,�����ѽ�(j��ng)�����,��ʹ��Щ����Ӱ푵�������λ���˿��Ժ����A(y��)����I(y��)����(sh��)ʩ�ؽM���@��(g��u)������I(y��)��һ��ƶ��x��(w��),���|�W�м���Ӌ�Q�����Ȍ����A���l(f��)��,��������ӻ������Y�a(ch��n)ؓ(f��)������ǰ�������ؽM�Q�������Y�a(ch��n)ؓ(f��)�����ղ����γ�һ��ƶ��x��(w��),��������I(y��)���Y�a(ch��n)ؓ(f��)������ǰ�ѽ�(j��ng)�����M(j��n)���˹���,�����ؽMӋ�����_(d��)�o����Ӱ푵ĸ�����ʹ�����γ��ˌ���I(y��)��(sh��)ʩ�ؽM�ĺ����A(y��)��,��

�������,����Ҫ�Д��ؽM�x��(w��)�Ƿ�ͬ�r�M���A(y��)Ӌؓ(f��)���������_�J(r��n)�l�������Д���Г�(d��n)���ؽM�x��(w��)�Ƿ��ǬF(xi��n)�r�x��(w��),�������ؽM�x��(w��)�Ƿ�ܿ��܌�(d��o)�½�(j��ng)��(j��)����������I(y��),���ؽM�x��(w��)�Ľ��~�Ƿ��܉�ɿ�Ӌ����ֻ��ͬ�r�M���@�����_�J(r��n)�l�������܌��ؽM�x��(w��)�_�J(r��n)���A(y��)Ӌؓ(f��)��,��

�����������ؽM�x��(w��)��Ӌ��

������I(y��)��(y��ng)��(d��ng)�����c�ؽM���P(gu��n)��ֱ��֧���_�J(r��n)�A(y��)Ӌؓ(f��)�����~,�����У�ֱ��֧������I(y��)�ؽM��횳Г�(d��n)��ֱ��֧��,�������c���w�^�m(x��)�M(j��n)�еĻ�ӟo�P(gu��n)��֧��,����������������ǰ��Ӗ(x��n)���Ј��ƏV,����ϵ�y(t��ng)�͠I�N�W(w��ng)�j(lu��)Ͷ���֧��,����?y��n)��@Щ֧���cδ����(j��ng)�I������P(gu��n)�����Y�a(ch��n)ؓ(f��)�����ղ����ؽM�x��(w��),��

����������I(y��)��Ӌ���A(y��)Ӌؓ(f��)���r����(y��ng)��(d��ng)���]�A(y��)��̎�����P(gu��n)�Y�a(ch��n)������,����Ӌ���c�ؽM�x��(w��)���P(gu��n)���A(y��)Ӌؓ(f��)���r��Ҳ�����]̎�����P(gu��n)�Y�a(ch��n)����S��,������,���Еr��һ���I(y��)�����w�������γɵ����û�pʧ����ʹ�Y�a(ch��n)�ij��ۘ�(g��u)���ؽM��һ����Ҳ�����,���@Щ���û�pʧ��(y��ng)��(d��ng)�Ϊ�(d��)�_�J(r��n),��

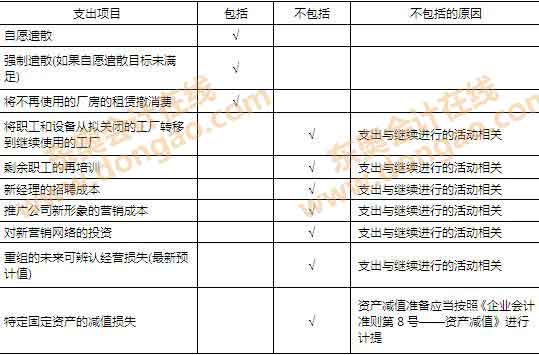

������I(y��)���ԅ��ձ�13-1�Д�ij�֧���Ƿ�����c�ؽM���P(gu��n)��ֱ��֧����

�����c�ؽM���P(gu��n)֧�����Д��

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��Ӌ�ھ����� �D(zhu��n)�dՈע����̎��

�������P(gu��n)���]��

����2015���м���Ӌ�Q��ԇ����Ŀ���l���c(di��n)����(x��)�}�R��![]()

����2015�м���Ӌ�Q�W(w��ng)�n���� �W(w��ng)�n+�������W(xu��)�T�p���^�P(gu��n)

؟(z��)�ξ����Ȍ����A

- ��һ�����£� 2015�꡶�м���Ӌ��(sh��)��(w��)�����l���c(di��n)��̝�p��ͬ

- ��һ�����£� 2015�꡶�м���Ӌ��(sh��)��(w��)����ʮ���¸��l���c(di��n)���������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖