�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> �м���Ӌ���� >> ����

����2015�꡶�м���Ӌ���ա����l���c���ɷ�֧�����Ă���Ҫ�h(hu��n)��(ji��)

����[С�����Ȍ����A��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ����ƪ��2015�꡶�м���Ӌ���ա����l���c���ɷ�֧�����Ă���Ҫ�h(hu��n)��(ji��),��

������ƪ֪�R�c�Pϵ���м���Ӌ���� >> ��ʮ�� �ɷ�֧�� >> ��һ��(ji��) �ɷ�֧������ >> �ɷ�֧�����Ă���Ҫ�h(hu��n)��(ji��)

���������������

�������l�Ǽ�����

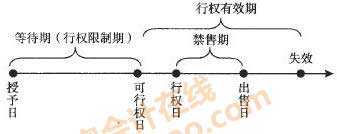

���������l���c�����ɷ�֧�����Ă���Ҫ�h(hu��n)��(ji��)

������н���Թ�Ʊ�ڙ����������͵Ĺɷ�֧��ͨ���漰�Ă���Ҫ�h(hu��n)��(ji��)������,�����Й�,���Й�ͳ���,���Ă��h(hu��n)��(ji��)��D��ʾ��

������һ��������

������������ָ�ɷ�֧���f�h�@�����ʵ�����,�����С��@�����ʡ�,����ָ��I(y��)�c�����������ɷ�֧���ąf�h�l��͗l�����_��һ�£�ԓ�f�h�@�ùɖ|�������ƙC��������,���@��ġ��_��һ�¡���ָ,�����p����ԓӋ����f�h���ݳ���γ�һ������Ļ��A�ϣ�����ʽ������l��͗l��,������������P��Ҏ(gu��)��Ҏ(gu��)��,�����ύ�ɖ|�������ƙC��֮ǰ���ڱ�Ҫ�����Ҫ�t����������ԓ�����M��ԓҪ��,��

����������������

�������Й�����ָ���Й��l���õ��M��,���������������Џ���I(y��)�@�Ù��湤��F�����������,��ֻ���ѽ����Й�Ĺ�Ʊ�ڙ࣬�������������еġ�ؔ�a��,������ȥ��C�Й�,���������������Й��յĕr�Σ��ǿ��Й��l���õ��M������g,����˷Q�顰�ȴ��ڡ�,���ַQ���Й������ڡ���

��������������

�����Й�����ָ������������ʹ����,���@ȡ�F�����湤�ߵ�����,�����磬���й�Ʊ�ڙ������ʹ�����ض��r��ُ�Iһ����������˾��Ʊ�ę���,��ԓ���ڼ����Й���,���Й��ǰ��ڙ�ļs���r���Hُ�I��Ʊ��һ�����ڿ��Й���֮���ڙൽ����֮ǰ�Ŀ��x��r���Й�,��

�������ģ�������

������������ָ��Ʊ�ij����ˌ���ʹ�ڙ���ȡ�õ��ڙ��Ʊ���۵�����,�������҇���Ҏ(gu��)Ҏ(gu��)���������ڙ༤��Ĺɷ�֧���f�h,�������Й����c������֮�g�O��������,�����Ї��пع����й�˾�Ľ����ڲ��õ��ڃ��ꡣ

���,������ă��ݰ���w�|�W��Ӌ�ھ����� �D�dՈע����̎��

�������P���]��

����2015���м���Ӌ�Q��ԇ����Ŀ���l���c�����}�R��![]()

����2015�м���Ӌ�Q�W�n���� �W�n+�������W�T�p���^�P

����һ���ٳ�,���м�ͨ�P,���|�W�м���Ӌ�Q�ٳɰ��Ͼ�

؟�ξ����Ȍ����A

- ��һ�����£� 2015�꡶�м���Ӌ���ա����l���c���ɷ�֧��������

- ��һ�����£� 2015�꡶�м���Ӌ���ա����l���c���ɷ�֧�����ߵ���Ҫ���

�W����12010202000755̖

�W����12010202000755̖