�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> �м���Ӌ����(w��) >> ����

����2015�꡶�м���Ӌ����(w��)�����l���c����؛�����Y�a(ch��n)���Q���J(r��n)��

����[С�����Ȍ����A��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ����ƪ��2015�꡶�м���Ӌ����(w��)�����l���c����؛�����Y�a(ch��n)���Q���J(r��n)��,��

������ƪ֪�R�c�P(gu��n)ϵ���м���Ӌ����(w��) >> ������ ��؛�����Y�a(ch��n)���Q >> ��һ��(ji��) ��؛�����Y�a(ch��n)���Q���J(r��n)�� >> ��؛�����Y�a(ch��n)���Q���J(r��n)��

���������������

�������l�Ǽ�����

���������l���c������؛�����Y�a(ch��n)���Q���J(r��n)��

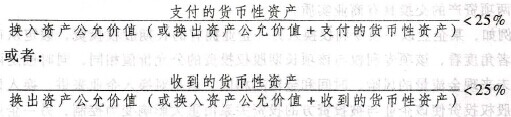

�����ķ�؛�����Y�a(ch��n)���Q�ĸ�����Կ���,����؛�����Y�a(ch��n)���Q�Ľ�������Ҫ�Ƿ�؛�����Y�a(ch��n)��������һ�㲻�漰؛�����Y�a(ch��n),����ֻ�漰����؛�����Y�a(ch��n)���a(b��)�r��һ���J(r��n)��,������a(b��)�rռ�����Y�a(ch��n)���Q���~�ı�������25%,���t�J(r��n)�����漰���a(b��)�r�顰��������ԓ���Q���؛�����Y�a(ch��n)���Q�����ԓ�������ڻ����25% ,�tҕ��؛�����Y�a(ch��n)���Q,������,�����ڹ��ʃrֵ�܉�ɿ��_���ķ�؛�����Y�a(ch��n)����؛�����Y�a(ch��n)���Q���J(r��n)���l������������Ĺ�ʽ��ʾ��

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��Ӌ�ھ����� �D(zhu��n)�dՈע����̎��

�������P(gu��n)���]��

����2015���м���Ӌ�Q��ԇ����Ŀ���l���c����(x��)�}�R��![]()

����2015�м���Ӌ�Q�W(w��ng)�n���� �W(w��ng)�n+�������W(xu��)�T�p���^�P(gu��n)

؟(z��)�ξ����Ȍ����A

- ��һ�����£� 2015�꡶�м���Ӌ����(w��)�����l���c����؛�����Y�a(ch��n)���Q�ĸ���

- ��һ�����£� 2015�꡶�м���Ӌ����(w��)�����l���c����؛�����Y�a(ch��n)���Q�Ĵ_�J(r��n)��Ӌ��ԭ�t

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖