¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> ųą╝ēĢ■ėŗīŹäš >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĪČųą╝ēĢ■ėŗīŹäšĪĘĄ┌Č■╩«š┬Ī░žöäšł¾ĖµĪ▒Ą┌ę╗╣Ø(ji©”)ųž³cŠ½ųvŻ║žöäšł¾ĖµĖ┼╩÷,Ż¼▒Š╣Ø(ji©”)ā╚(n©©i)╚▌ų„ę¬ĮķĮB║Ž▓óžöäšł¾▒Ē║Ž▓óĘČć·Ą─┤_Č©,ĪŻ

ĪĪĪĪĪŠĪ░║Ž▓óžöäšł¾▒Ē║Ž▓óĘČć·Ą─┤_Č©Ī▒ŽÓĻP(gu©Īn)ų¬ūR³cĪ┐

ĪĪĪĪ1.║Ž▓óžöäšł¾▒Ē║Ž▓óĘČć·Ą─┤_Č©

ĪĪĪĪĪŠųž³cŠ½ųvĪ┐Ż║║Ž▓óžöäšł¾▒Ē║Ž▓óĘČć·Ą─┤_Č©

ĪĪĪĪ║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·æ¬«öęį┐žųŲ×ķ╗∙ĄAėĶęį┤_Č©,ĪŻ

ĪĪĪĪŻ©ę╗Ż®┐žųŲĄ─Č©┴x

ĪĪĪĪ║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·æ¬«öęį┐žųŲ×ķ╗∙ĄAėĶęį┤_Č©,ĪŻ

ĪĪĪĪ┐žųŲ,Ż¼╩ŪųĖ═Č┘YĘĮōĒėąī”▒╗═Č┘YĘĮĄ─ÖÓ(qu©ón)┴”,Ż¼═©▀^ģó┼c▒╗═Č┘YĘĮĄ─ŽÓĻP(gu©Īn)╗ŅäėČ°ŽĒėą┐╔ūā╗žł¾,Ż¼▓óŪęėą─▄┴”▀\ė├ī”▒╗═Č┘YĘĮĄ─ÖÓ(qu©ón)┴”ė░ĒæŲõ╗žł¾ĮŅ~,ĪŻ

ĪĪĪĪŻ©Č■Ż®─Ė╣½╦Š┼cūė╣½╦Š

ĪĪĪĪ─Ė╣½╦Š╩ŪųĖėąę╗éĆ╗“ę╗éĆęį╔Žūė╣½╦ŠĄ─Ų¾śI(y©©)Ż©╗“ų„¾wŻ®,ĪŻūė╣½╦Š╩ŪųĖ▒╗─Ė╣½╦Š┐žųŲĄ─Ų¾śI(y©©)ĪŻ

ĪĪĪĪŻ©╚²Ż®┐žųŲĄ─Š▀¾wæ¬ė├

ĪĪĪĪ1.─Ė╣½╦Šų▒Įė╗“═©▀^ūė╣½╦ŠķgĮėōĒėą▒╗═Č┘Yå╬╬╗░ļöĄ(sh©┤)ęį╔ŽĄ─▒ĒøQÖÓ(qu©ón),Ż¼▒Ē├„─Ė╣½╦Š─▄ē“┐žųŲ▒╗═Č┘Yå╬╬╗,Ż¼æ¬«öīóįō▒╗═Č┘Yå╬╬╗šJČ©×ķūė╣½╦ŠŻ¼╝{╚ļ║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·,ĪŻ¢|ŖWųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒š¹└Ē░l(f©Ī)▓╝,ĪŻĄ½╩ŪŻ¼ėąūCō■(j©┤)▒Ē├„─Ė╣½╦Š▓╗─▄┐žųŲ▒╗═Č┘Yå╬╬╗Ą─│²═Ō,ĪŻ

ĪĪ�,ĪŻ�1Ż®ų▒ĮėōĒėą░ļöĄ(sh©┤)ęį╔Ž

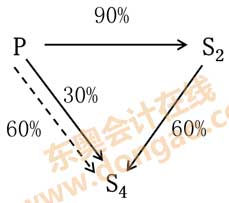

ĪĪĪĪP╣½╦Šų▒ĮėōĒėąS╣½╦Š60%Ą─╣╔Ę▌

ĪĪĪĪ![]()

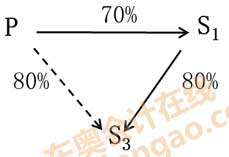

ĪĪĪĪŻ©2Ż®ķgĮėōĒėą░ļöĄ(sh©┤)ęį╔Ž

ĪĪĪĪP╣½╦ŠķgĮėōĒėąS3╣½╦Š80%Ą─╣╔Ę▌

ĪĪĪĪ

ĪĪ�,ĪŻ�3Ż®ų▒Įė║═ķgĮė║ŽėŗōĒėą░ļöĄ(sh©┤)ęį╔Ž

ĪĪĪĪP╣½╦Šų▒Įė║═ķgĮė║ŽėŗōĒėąS4╣½╦Š90%Ą─╣╔Ę▌

ĪĪĪĪ

ĪĪĪĪ2.─Ė╣½╦ŠōĒėą▒╗═Č┘Yå╬╬╗░ļöĄ(sh©┤)╗“ęįŽ┬Ą─▒ĒøQÖÓ(qu©ón),Ż¼Ą½ØMūŃŽ┬┴ąŚl╝■ų«ę╗Ą─Ż¼ęĢ×ķ─Ė╣½╦Š─▄ē“┐žųŲ▒╗═Č┘Yå╬╬╗,Ż¼Ą½╩Ū,Ż¼ėąūCō■(j©┤)▒Ē├„─Ė╣½╦Š▓╗─▄┐žųŲ▒╗═Č┘Yå╬╬╗Ą─│²═ŌŻ║

ĪĪĪĪŻ©1Ż®═©▀^┼c▒╗═Č┘Yå╬╬╗Ųõ╦¹═Č┘Yš▀ų«ķgĄ─ģf(xi©”)ūh,Ż¼ōĒėą▒╗═Č┘Yå╬╬╗░ļöĄ(sh©┤)ęį╔Ž▒ĒøQÖÓ(qu©ón),ĪŻ

ĪĪĪĪŻ©2Ż®Ė∙ō■(j©┤)╣½╦Šš┬│╠╗“ģf(xi©”)ūh,Ż¼ėąÖÓ(qu©ón)øQČ©▒╗═Č┘Yå╬╬╗Ą─žöäš║═Įø(j©®ng)ĀIš■▓▀,ĪŻ

ĪĪ�,ĪŻ�3Ż®ėąÖÓ(qu©ón)╚╬├Ō▒╗═Č┘Yå╬╬╗Ą─ČŁ╩┬Ģ■╗“ŅÉ╦ŲÖCśŗ(g©░u)Ą─ČÓöĄ(sh©┤)│╔åTĪŻ

ĪĪ�,ĪŻ�4Ż®į┌▒╗═Č┘Yå╬╬╗Ą─ČŁ╩┬Ģ■╗“ŅÉ╦ŲÖCśŗ(g©░u)š╝ČÓöĄ(sh©┤)▒ĒøQÖÓ(qu©ón),ĪŻ

ĪĪĪĪ3.į┌┤_Č©─▄ʱ┐žųŲ▒╗═Č┘Yå╬╬╗Ģrī”Øōį┌▒ĒøQÖÓ(qu©ón)Ą─┐╝æ]

ĪĪĪĪį┌┤_Č©─▄ʱ┐žųŲ▒╗═Č┘Yå╬╬╗ĢrŻ¼æ¬«ö┐╝æ]═Č┘YŲ¾śI(y©©)║═Ųõ╦¹Ų¾śI(y©©)│ųėąĄ─▒╗═Č┘Yå╬╬╗Ą─«öŲ┌┐╔▐D(zhu©Żn)ōQĄ─┐╔▐D(zhu©Żn)ōQ╣½╦Šé∙╚»,Īó«öŲ┌┐╔ł╠(zh©¬)ąąĄ─šJ╣╔ÖÓ(qu©ón)ūCĄ╚Øōį┌▒ĒøQÖÓ(qu©ón)ę“╦ž,ĪŻ

ĪĪĪĪ4.┼ąöÓ─Ė╣½╦Š─▄ʱ┐žųŲ╠ž╩Ō─┐Ą─ų„¾w欫ö┐╝æ]Ą─ų„ę¬ę“╦ž

ĪĪĪĪŻ©1Ż®─Ė╣½╦Š×ķ┴╦╚┌┘Y,ĪóõN╩█╔╠ŲĘ╗“╠ß╣®ä┌䚥╚╠žČ©Įø(j©®ng)ĀIśI(y©©)䚥─ąĶę¬ų▒Įė╗“ķgĮėįO┴ó╠ž╩Ō─┐Ą─ų„¾w

ĪĪĪĪŻ©2Ż®─Ė╣½╦ŠŠ▀ėą┐žųŲ╗“½@Ą├┐žųŲ╠ž╩Ō─┐Ą─ų„¾w╗“Ųõ┘Y«a(ch©Żn)Ą─øQ▓▀ÖÓ(qu©ón)

ĪĪ�,ĪŻ�3Ż®─Ė╣½╦Š═©▀^š┬│╠,Īó║Ž═¼Īóģf(xi©”)ūhĄ╚Š▀ėą½@╚Ī╠ž╩Ō─┐Ą─ų„¾w┤¾▓┐Ęų└¹ęµĄ─ÖÓ(qu©ón)┴”

ĪĪ�,ĪŻ�4Ż®─Ė╣½╦Š═©▀^š┬│╠,Īó║Ž═¼Īóģf(xi©”)ūhĄ╚│ąō·┴╦╠ž╩Ō─┐Ą─ų„¾wĄ─┤¾▓┐Ęų’LļU

ĪĪĪĪŻ©╦─Ż®╦∙ėąūė╣½╦ŠČ╝æ¬╝{╚ļ─Ė╣½╦ŠĄ─║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·

ĪĪĪĪ─Ė╣½╦Šæ¬«öīóŲõ╚½▓┐ūė╣½╦Š╝{╚ļ║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·,ĪŻ╝┤,Ż¼ų╗ę¬╩Ūė╔─Ė╣½╦Š┐žųŲĄ─ūė╣½╦ŠŻ¼▓╗šōūė╣½╦ŠĄ─ęÄ(gu©®)─Ż┤¾ąĪ,Īóūė╣½╦ŠŽ“─Ė╣½╦Š▐D(zhu©Żn)ęŲ┘YĮ─▄┴”╩Ūʱ╩▄ĄĮć└Ė±Ž▐ųŲ,Ż¼ę▓▓╗šōūė╣½╦ŠĄ─śI(y©©)äšąį┘|(zh©¼)┼c─Ė╣½╦Š╗“Ų¾śI(y©©)╝»łFā╚(n©©i)Ųõ╦¹ūė╣½╦Š╩Ūʱėą’@ų°▓ŅäeŻ¼Č╝欫ö╝{╚ļ║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·,ĪŻ

ĪĪĪĪąĶ꬚f├„Ą─╩Ū,Ż¼╩▄╦∙į┌ć°═ŌģR╣▄ųŲ╝░Ųõ╦¹╣▄ųŲŻ¼▒Š╣½╦Šę▓─▄Å─ŲõĮø(j©®ng)ĀI╗Ņäėųą½@╚Ī└¹ęµ,Ż¼┘YĮš{(di©żo)Č╚╩▄ĄĮŽ▐ųŲĄ─Š│═Ōūė╣½╦Š,Ż¼į┌▀@ĘNŪķørŽ┬Ż¼╚ń╣¹įō▒╗═Č┘Yå╬╬╗Ą─žöäš║═Įø(j©®ng)ĀIš■▓▀╚į╚╗ė╔▒Š╣½╦ŠøQČ©,Ż¼▒Š╣½╦Šę▓─▄Å─ŲõĮø(j©®ng)ĀI╗Ņäėųą½@╚Ī└¹ęµ,Ż¼┘YĮš{(di©żo)Č╚╩▄ĄĮŽ▐ųŲ▓ó▓╗Ę┴ĄK▒Š╣½╦Šī”ŲõīŹ╩®┐žųŲŻ¼æ¬īóŲõ╝{╚ļ║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·,ĪŻ

ĪĪĪĪŽ┬┴ą▒╗═Č┘Yå╬╬╗▓╗╩Ū─Ė╣½╦ŠĄ─ūė╣½╦Š,Ż¼▓╗欫ö╝{╚ļ─Ė╣½╦ŠĄ─║Ž▓óžöäšł¾▒ĒĄ─║Ž▓óĘČć·Ż║

ĪĪĪĪ1.ęčą¹Ėµ▒╗ŪÕ└Ēš¹ŅDĄ─įŁūė╣½╦ŠŻ╗

ĪĪĪĪ2.ęčą¹ĖµŲŲ«a(ch©Żn)Ą─įŁūė╣½╦Š,Ż╗

ĪĪĪĪ3.─Ė╣½╦Š▓╗─▄┐žųŲĄ─Ųõ╦¹▒╗═Č┘Yå╬╬╗,ĪŻ

ĪĪĪĪ─Ė╣½╦Š▓╗─▄┐žųŲĄ─Ųõ╦¹▒╗═Č┘Yå╬╬╗Ż¼╩ŪųĖ─Ė╣½╦Š▓╗─▄┐žųŲĄ─│²╔Ž╩÷Ūķą╬ęį═ŌĄ─Ųõ╦¹▒╗═Č┘Yå╬╬╗,Ż¼╚ń┬ō(li©ón)ĀIŲ¾śI(y©©)Ą╚,ĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚(n©©i)╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚(n©©i)╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻP(gu©Īn)šn│╠,ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćł¾┐╝│ŻęŖå¢Ņ}ģR┐é

ĪĪĪĪ2015─ĻĪČųą╝ēĢ■ėŗīŹäšĪĘĖ„š┬╣Ø(ji©”)ųž³cų¬ūR³cŠ½ųv

ĪĪĪĪ├¹Ä¤ęĢŅlųĖī¦Ż║2015─ĻĪČųą╝ēĢ■ėŗīŹäšĪĘųž³c┐╝³cįöĮŌ

ĪĪĪĪ2015ųą╝ēĢ■ėŗ┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īWåT▌p╦╔▀^ĻP(gu©Īn)![]()

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015─ĻĪČųą╝ēĢ■ėŗīŹäšĪĘųž³cŠ½ųvŻ║║Ž▓óžöäšł¾▒ĒĖ┼─Ņ

- Ž┬ę╗éĆ╬─š┬Ż║ 2015─ĻĪČųą╝ēĢ■ėŗīŹäšĪĘųž³cŠ½ųvŻ║║Ž▓óžöäšł¾▒ĒĄ─Ū░Ų┌£╩éõ╣żū„

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢