¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤) >> š²╬─

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ(xi©¦)─Ļ╚AĪ▒]¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«╚²š┬Ī░╗“ėą╩┬ĒŚ(xi©żng)Ī▒Ą┌Č■╣Ø(ji©”)ųž³c(di©Żn)Š½ųvŻ║╗“ėą╩┬ĒŚ(xi©żng)Ą─┤_šJ(r©©n)║═ėŗ(j©¼)┴┐,Ż¼▒Š╣Ø(ji©”)ā╚(n©©i)╚▌ų„ę¬ĮķĮB╗“ėą╩┬ĒŚ(xi©żng)Ą─ėŗ(j©¼)┴┐ĪŻ

ĪĪĪĪĪŠĪ░╗“ėą╩┬ĒŚ(xi©żng)Ą─ėŗ(j©¼)┴┐Ī▒ŽÓĻP(gu©Īn)ų¬ūR(sh©¬)³c(di©Żn)Ī┐

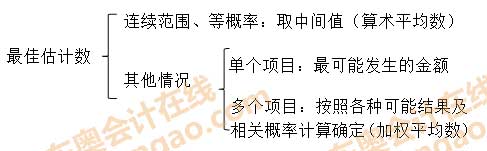

ĪĪĪĪ1.ūŅ╝č╣└ėŗ(j©¼)öĄ(sh©┤)Ą─┤_Č©

ĪĪĪĪ2.ŅA(y©┤)Ų┌┐╔½@Ą├ča(b©│)āö?sh©┤)─╠Ä└?/P>

ĪĪĪĪ3.ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─ėŗ(j©¼)┴┐ąĶę¬┐╝æ]Ą─Ųõ╦¹ę“╦ž

ĪĪĪĪĪŠųž³c(di©Żn)Š½ųvĪ┐Ż║╗“ėą╩┬ĒŚ(xi©żng)Ą─ėŗ(j©¼)┴┐

ĪĪĪĪ╗“ėą╩┬ĒŚ(xi©żng)Ą─ėŗ(j©¼)┴┐ų„ę¬╔µ╝░ā╔ĘĮ├µŻ║ę╗╩ŪūŅ╝č╣└ėŗ(j©¼)öĄ(sh©┤)Ą─┤_Č©,Ż╗Č■╩ŪŅA(y©┤)Ų┌┐╔½@Ą├ča(b©│)āö?sh©┤)─╠Ä└ĒĪ?/P>

ĪĪĪĪŻ©ę╗Ż®ūŅ╝č╣└ėŗ(j©¼)öĄ(sh©┤)Ą─┤_Č©

ĪĪĪĪŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙æ¬(y©®ng)«ö(d©Īng)░┤šš┬─ąąŽÓĻP(gu©Īn)¼F(xi©żn)Ģr(sh©¬)┴xäš(w©┤)╦∙ąĶų¦│÷Ą─ūŅ╝č╣└ėŗ(j©¼)öĄ(sh©┤)▀M(j©¼n)ąą│§╩╝ėŗ(j©¼)┴┐,Ż¼łD╩Š╚ńŽ┬Ż║

ĪĪĪĪŻ©Č■Ż®ŅA(y©┤)Ų┌┐╔½@Ą├ča(b©│)āö?sh©┤)─╠Ä└?/STRONG>

ĪĪĪĪŲ¾śI(y©©)ŪÕāöŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙╦∙ąĶų¦│÷╚½▓┐╗“▓┐ĘųŅA(y©┤)Ų┌ė╔Ą┌╚²ĘĮča(b©│)āö?sh©┤)─Ż¼ča(b©│)āöĮŅ~ų╗ėąį┌╗∙▒Š┤_Č©─▄ē“╩šĄĮĢr(sh©¬)▓┼─▄ū„×ķ┘Y«a(ch©Żn)å╬¬Ü(d©▓)┤_šJ(r©©n),ĪŻ┤_šJ(r©©n)Ą─ča(b©│)āöĮŅ~▓╗æ¬(y©®ng)│¼▀^(gu©░)╦∙┤_šJ(r©©n)ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─┘~├µār(ji©ż)ųĄ,ĪŻ

ĪĪĪĪĪŠ╠ß╩Š1Ī┐╗“ėą╩┬ĒŚ(xi©żng)┤_šJ(r©©n)×ķ┘Y«a(ch©Żn)Ą─Ū░╠ߌl╝■╩Ū╗“ėą╩┬ĒŚ(xi©żng)┤_šJ(r©©n)×ķžō(f©┤)é∙Ż╗

ĪĪĪĪĪŠ╠ß╩Š2Ī┐╗“ėą╩┬ĒŚ(xi©żng)┤_šJ(r©©n)×ķ┘Y«a(ch©Żn)═©▀^(gu©░)Ī░Ųõ╦¹æ¬(y©®ng)╩š┐ŅĪ▒┐Ų─┐║╦╦Ń,Ż¼▓╗─▄ø_£pĪ░ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ī▒Ą─┘~├µār(ji©ż)ųĄ,ĪŻ

ĪĪĪĪŻ©╚²Ż®ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─ėŗ(j©¼)┴┐ąĶę¬┐╝æ]Ą─Ųõ╦¹ę“╦ž

ĪĪĪĪ1.’L(f©źng)ļU(xi©Żn)║═▓╗┤_Č©ąį

ĪĪĪĪŲ¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)│õĘų┐╝æ]┼c╗“ėą╩┬ĒŚ(xi©żng)ėąĻP(gu©Īn)Ą─’L(f©źng)ļU(xi©Żn)║═▓╗┤_Č©ąįŻ¼╝╚▓╗─▄║÷┬į’L(f©źng)ļU(xi©Żn)║═▓╗┤_Č©ąįī”(du©¼)╗“ėą╩┬ĒŚ(xi©żng)ėŗ(j©¼)┴┐Ą─ė░Ēæ,Ż¼ę▓ę¬▒▄├ŌĘ┤Å═(f©┤)ī”(du©¼)’L(f©źng)ļU(xi©Żn)║═▓╗┤_Č©ąį▀M(j©¼n)ąąš{(di©żo)š¹Ż¼Å─Č°į┌Ą═╣└║═Ė▀╣└ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙ĮŅ~ų«ķgīżšęŲĮ║Ō³c(di©Żn),ĪŻ

ĪĪĪĪ2.žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄ

ĪĪĪĪŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─ĮŅ~═©│Żæ¬(y©®ng)«ö(d©Īng)?sh©┤)╚ė┌╬┤ü?l©ói)æ¬(y©®ng)ų¦ĖČĄ─ĮŅ~,ĪŻĄ½╩ŪŻ¼ę“žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄĄ─ė░ĒæŻ¼┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚š║¾▓╗Š├░l(f©Ī)╔·Ą─¼F(xi©żn)Į┴„│÷,Ż¼ę¬▒╚ę╗Č╬Ģr(sh©¬)ķgų«║¾░l(f©Ī)╔·Ą─═¼śėĮŅ~Ą─¼F(xi©żn)Į┴„│÷žō(f©┤)ėąĖ³┤¾Ą─┴xäš(w©┤),ĪŻ╦∙ęįŻ¼╚ń╣¹ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─┤_šJ(r©©n)Ģr(sh©¬)³c(di©Żn)ŠÓļxīŹ(sh©¬)ļHŪÕāöėą▌^ķL(zh©Żng)Ą─Ģr(sh©¬)ķg┐ńČ╚,Ż¼žøÄ┼Ģr(sh©¬)ķgār(ji©ż)ųĄĄ─ė░Ēæųž┤¾,Ż¼─Ū├┤į┌┤_Č©ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─┤_šJ(r©©n)ĮŅ~Ģr(sh©¬)Ż¼æ¬(y©®ng)┐╝æ]▓╔ė├¼F(xi©żn)ųĄėŗ(j©¼)┴┐,Ż¼╝┤═©▀^(gu©░)ī”(du©¼)ŽÓĻP(gu©Īn)╬┤üĒ(l©ói)¼F(xi©żn)Į┴„│÷▀M(j©¼n)ąąš█¼F(xi©żn)║¾┤_šJ(r©©n)ūŅ╝č╣└ėŗ(j©¼)öĄ(sh©┤),ĪŻ└²╚ńŻ¼ė═ÜŌŠ«╗“║╦ļŖšŠĄ─Śēų├┘M(f©©i)ė├Ą╚,Ż¼æ¬(y©®ng)░┤šš╬┤üĒ(l©ói)æ¬(y©®ng)ų¦ĖČĮŅ~Ą─¼F(xi©żn)ųĄ┤_Č©,ĪŻ┤_Č©ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙Ą─ĮŅ~▓╗æ¬(y©®ng)┐╝æ]ŅA(y©┤)Ų┌╠Äų├ŽÓĻP(gu©Īn)┘Y«a(ch©Żn)ą╬│╔Ą─└¹Ą├ĪŻ

ĪĪĪĪ3.╬┤üĒ(l©ói)╩┬ĒŚ(xi©żng)

ĪĪĪĪŲ¾śI(y©©)æ¬(y©®ng)«ö(d©Īng)┐╝æ]┐╔─▄ė░Ēæ┬─ąą¼F(xi©żn)Ģr(sh©¬)┴xäš(w©┤)╦∙ąĶĮŅ~Ą─ŽÓĻP(gu©Īn)╬┤üĒ(l©ói)╩┬ĒŚ(xi©żng),ĪŻę▓Š═╩Ūšf(shu©Ł),Ż¼ī”(du©¼)ė┌▀@ą®╬┤üĒ(l©ói)╩┬ĒŚ(xi©żng)Ż¼╚ń╣¹ėąūŃē“Ą─┐═ė^ūCō■(j©┤)▒Ē├„╦³éāīó░l(f©Ī)╔·,Ż¼╚ń╬┤üĒ(l©ói)╝╝ąg(sh©┤)▀M(j©¼n)▓Į,ĪóŽÓĻP(gu©Īn)Ę©ęÄ(gu©®)│÷┼_(t©ói)Ą╚Ż¼ätæ¬(y©®ng)«ö(d©Īng)į┌ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙ėŗ(j©¼)┴┐ųąėĶęį┐╝æ],ĪŻ

ĪĪ�,ĪŻ©▒Š╬─ā�(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ®

ĪĪĪĪ¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°(sh©▒)╝░ŽÓĻP(gu©Īn)šn│╠,ĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćł¾(b©żo)┐╝│ŻęŖ(ji©żn)å¢(w©©n)Ņ}ģR┐é

ĪĪĪĪ2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ„š┬╣Ø(ji©”)ųž³c(di©Żn)ų¬ūR(sh©¬)³c(di©Żn)Š½ųv

ĪĪĪĪ├¹Ä¤ęĢŅlųĖī¦(d©Żo)Ż║2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)┐╝³c(di©Żn)įöĮŌ

ĪĪĪĪ2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īW(xu©”)åT▌p╦╔▀^(gu©░)ĻP(gu©Īn)![]()

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ(xi©¦)─Ļ╚A

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)Š½ųvŻ║╗“ėą╩┬ĒŚ(xi©żng)Ą─┤_šJ(r©©n)

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)Š½ųvŻ║┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╚šī”(du©¼)ŅA(y©┤)ėŗ(j©¼)žō(f©┤)é∙┘~├µār(ji©ż)ųĄĄ─Å═(f©┤)║╦

-

22-24╚šų▒▓źŻ║2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝║¾šµŅ}³c(di©Żn)įu(p©¬ng)

¢|ŖW2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć┐╝║¾╚½├µ┐éĮY(ji©”)

79.11╚f(w©żn)┐╝╔·ł¾(b©żo)├¹ģó╝ė2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć

79.11╚f(w©żn)┐╝╔·ł¾(b©żo)├¹ģó╝ė╚½ć°(gu©«)2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĖ▀Ņl┐╝³c(di©Żn)/┴Ģ(x©¬)Ņ}

- ĪŠ┤ę╔Š½╚AģR┐éĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ10į┬Ė³ą┬

- ĪŠų¬ūR(sh©¬)³c(di©Żn)Å═(f©┤)┴Ģ(x©¬)Ī┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĄ┌Č■▌å25╚šĖ³ą┬

- 2012ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«╬Õš┬┴Ģ(x©¬)Ņ}ģR┐é

- 2012─Ļ┬ÜĘQĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌8š┬┴Ģ(x©¬)Ņ}ģR┐é

- ĪŠų▄─®┴Ģ(x©¬)Ņ}Š½╚AĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQų¬ūR(sh©¬)³c(di©Żn)ŠÜ┴Ģ(x©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)