�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> �м���Ӌ���� >> ����

����[С�����Ȍ����A��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ����ƪ��2015���м���Ӌ�Q��ԇ���м���Ӌ���ա���ʮһ�¡��L��ؓ��������M�á��ڶ���(ji��)���c���v������M�ã�����(ji��)��(n��i)����Ҫ��B����M�õĴ_�J,��

������������M�õĴ_�J�����P֪�R�c��

����1.�_�Jԭ�t

����2.����M�Ñ����Y�����Ľ���

����3.����M���Y�������g�Ĵ_��

���������c���v��������M�õĴ_�J

������һ���_�Jԭ�t

������I(y��)�l(f��)���Ľ���M��,����ֱ�Ӛw���ڷ����Y�����l�����Y�a(ch��n)��ُ���������a(ch��n)�ģ����������Y����,��Ӌ������Y�����l�����Y�a(ch��n)�ɱ�,����������M�ã������ڰl(f��)���r����(j��)��l(f��)���~�_�J��ؔ���M��,��Ӌ�뮔�ړp��,��

���������Y�����l�����Y�a(ch��n)����ָ��Ҫ��(j��ng)�^�ஔ�L�r�g��һ���һ�����ϣ���ُ���������a(ch��n)��Ӳ����_���A����ʹ�û��߿��N�۠�B(t��i)�Ĺ̶��Y�a(ch��n),��Ͷ�Y�Է��خa(ch��n)�ʹ�؛���Y�a(ch��n),��

��������������M�Ñ����Y�����Ľ���

��������M�Ñ����Y�����Ľ����Ȱ������T��Ҳ����һ����,������,������һ���ֻ����ُ���������a(ch��n)�����Y�����l�����Y�a(ch��n)ռ����һ����r,���ő����cһ�������P�Ľ���M���Y����,����t�����l(f��)���Ľ���M�Ñ���Ӌ�뮔�ړp��,��

��������������M���Y�������g�Ĵ_��

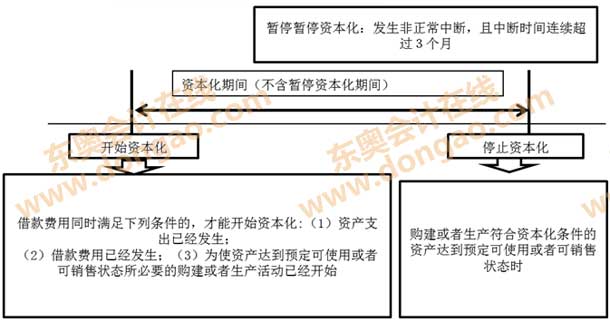

��������M���Y�������g,����ָ�Ľ���M���_ʼ�Y�����r�c��ֹͣ�Y�����r�c�����g��������M�Õ�ͣ�Y���������g�������ڃ�(n��i),��ֻ�аl(f��)�����Y�������g��(n��i)�Ľ���M��,�������S�Y���������ǽ���M�ô_�J��Ӌ������Ҫǰ��,��

��������M�õĴ_�J���D��ʾ��

����1.����M���_ʼ�Y�����ĕr�c

����ͬ�r�M�����Зl����,������M�ò����_ʼ�Y������

������1���Y�a(ch��n)֧���ѽ�(j��ng)�l(f��)��,��

���,���2������M���ѽ�(j��ng)�l(f��)����

���,���3����ʹ�Y�a(ch��n)�_���A����ʹ�û��߿��N�۠�B(t��i)����Ҫ��ُ���������a(ch��n)����ѽ�(j��ng)�_ʼ,��

������I(y��)ֻ�������������l��ͬ�r�M�����r�£����P����M�òſ��_ʼ�Y����,��ֻҪ������һ���l���]�НM��,������M�þͲ����_ʼ�Y����,��

����2.����M�Õ�ͣ�Y�����ĕr�g

���������Y�����l�����Y�a(ch��n)��ُ���������a(ch��n)�^���аl(f��)���������Д�,�����Д��r�g�B�m(x��)���^3���µģ�������ͣ����M�õ��Y���������Д����g���l(f��)���Ľ���M��,������Ӌ�뮔�ړp��,��ֱ��ُ���������a(ch��n)��������_ʼ,������,������Д���ʹ��ُ���������a(ch��n)�ķ����Y�����l�����Y�a(ch��n)�_���A����ʹ�û��߿��N�۠�B(t��i)��Ҫ�ij������l(f��)���Ľ���M�Ñ����^�m(x��)�Y����,��

|

�Ŀ |

���� |

ʾ�� |

|

������ |

�Д����Y�a(ch��n)�_���A����ʹ�û��߿��N�۠�B(t��i)��Ҫ�ij���,�����AҊ�IJ��ɿ��������Д��������Дࡣ |

��1�������yԇ,���{ԇͣ��,�� |

|

�������� |

��ָ��I(y��)����Q���ϵ�ԭ��������������AҊ��ԭ��������µ��Дࡣ |

��1����I(y��)���cʩ���l(f��)�����|���m��,����2������,�����a(ch��n)���ϛ]�м��r��������3���Y�����D�l(f��)�������y��4��ʩ��,�����a(ch��n)�l(f��)���˰�ȫ�¹�,����5���l(f��)���˄ڄӼm���ĵ� |

����3.����M��ֹͣ�Y�����ĕr�c

����ُ���������a(ch��n)�����Y�����l�����Y�a(ch��n)�_���A����ʹ�û��߿��N�۠�B(t��i)�r������M�Ñ���ֹͣ�Y����,���|�W�м���Ӌ�Q�l��С�����Ȍ����A�������l(f��)��,���ڷ����Y�����l�����Y�a(ch��n)�_���A����ʹ�û��߿��N�۠�B(t��i)֮�����l(f��)���Ľ���M�ã������ڰl(f��)���r����(j��)��l(f��)���~�_�J���M��,��Ӌ�뮔�ړp��,��

����ُ���������a(ch��n)�����Y�����l�����Y�a(ch��n)�_���A����ʹ�û��߿��N�۠�B(t��i)���ɏ����Ўׂ������M���Дࣺ

���,���1�������Y�����l�����Y�a(ch��n)�Č��w���죨�������b���������a(ch��n)�����ѽ�(j��ng)ȫ����ɻ��ߌ��|���ѽ�(j��ng)���,��

������2����ُ���������a(ch��n)�ķ����Y�����l�����Y�a(ch��n)�c�OӋҪ��,����ͬҎ(gu��)���������a(ch��n)Ҫ��������������,����ʹ�ИO���e�c�OӋ����ͬ�������a(ch��n)Ҫ������ĵط�,��Ҳ��Ӱ�������ʹ�û����N��,��

������3���^�m(x��)�l(f��)������ُ�������a(ch��n)�ķ����Y�����l�����Y�a(ch��n)�ϵ�֧�����~���ٻ��ߎ����ٰl(f��)��,��

����ُ���������a(ch��n)�����Y�����l�����Y�a(ch��n)��Ҫԇ���a(ch��n)����ԇ�\�еģ���ԇ���a(ch��n)�Y�������Y�a(ch��n)�܉��������a(ch��n)���ϸ�a(ch��n)Ʒ,������ԇ�\�нY�������Y�a(ch��n)�܉������\�D���ߠI�I(y��)�r,�������J��ԓ�Y�a(ch��n)�ѽ�(j��ng)�_���A����ʹ�û��߿��N�۠�B(t��i),��

���������ă�(n��i)�ݰ���w�|�W��Ӌ�ھ����� �D�dՈע����̎��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n��,��

�������P���]��

����2015���м���Ӌ�Q��ԇ��Ҋ���}�R��

����2015�꡶�м���Ӌ���ա����¹�(ji��)���c֪�R�c���v

��������ҕ�lָ����2015�꡶�м���Ӌ���ա����c���cԔ��

����2015�м���Ӌ�Q�W(w��ng)�n���� �W(w��ng)�n+�������W�T�p���^�P![]()

؟�ξ����Ȍ����A

- ��һ�����£� 2015�꡶�м���Ӌ���ա����c���v������M�õķ���

- ��һ�����£� 2015�꡶�м���Ӌ���ա����c���v������M�õ�Ӌ��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖