�|�W���

�|�W���

�м���Ӌ(j��)�Q

�|�W��Ӌ(j��)�ھ� >> �м���Ӌ(j��)�Q >> �м���Ӌ(j��)��(sh��)��(w��) >> ����

����[С�����Ȍ����A��]�|�W��Ӌ(j��)�ھ��м���Ӌ(j��)�Q�l���ṩ����ƪ��2015���м���Ӌ(j��)�Q��ԇ���м���Ӌ(j��)��(sh��)��(w��)����ʮһ�¡��L��ؓ(f��)��������M(f��i)�á���һ��(ji��)���c(di��n)���v���L��ؓ(f��)��,������(ji��)��(n��i)����Ҫ��B�L�ڑ�(y��ng)����,��

���������L�ڑ�(y��ng)������P(gu��n)֪�R�c(di��n)��

����1.��(y��ng)�����Y����̶��Y�a(ch��n)�����U�M(f��i)

����2.�������Y���|(zh��)�����ڸ���ُ�I�Y�a(ch��n)

���������c(di��n)���v�����L�ڑ�(y��ng)����

�����L�ڑ�(y��ng)�����ָ��I(y��)���L�ڽ��͑�(y��ng)����ȯ������������N�L�ڑ�(y��ng)�����(xi��ng),��������(y��ng)�����Y����̶��Y�a(ch��n)�����U�M(f��i),���������Y���|(zh��)�����ڸ���ُ�I�Y�a(ch��n)�l(f��)���đ�(y��ng)�����(xi��ng)�ȡ�

������һ����(y��ng)�����Y����̶��Y�a(ch��n)�����U�M(f��i)

������I(y��)�������Y���U��ʽ����Ĺ̶��Y�a(ch��n),����(y��ng)��������U�����~,���_�J(r��n)�L�ڑ�(y��ng)���

����1.���U�ķ��

���������˺ͳ����ˑ�(y��ng)��(d��ng)�����U�_ʼ�Ռ����U�֞����Y���U�ͽ�(j��ng)�I���U,��

�����M�����И�(bi��o)��(zh��n)֮һ��,����(y��ng)��(d��ng)�J(r��n)�������Y���U��

������1�������U�ڌÝM�r(sh��),�����U�Y�a(ch��n)�����Й�(qu��n)�D(zhu��n)�ƽo������,��

������2����������ُ�I���U�Y�a(ch��n)���x���(qu��n),����ӆ����ُ�I�r(ji��)���A(y��)Ӌ(j��)���h(yu��n)������ʹ�x���(qu��n)�r(sh��)���U�Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ,����������U�_ʼ�վͿ��Ժ����_�������ˌ�����ʹ�@�N�x���(qu��n)��

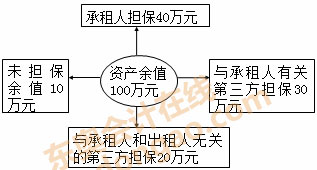

���,���3�����U��ռ���U�Y�a(ch��n)ʹ�É����Ĵ֣����ڵ���75%��,��

���,���4�������������U�_ʼ�յ�������U�����~�F(xi��n)ֵ���ஔ(d��ng)�����U�_ʼ�����U�Y�a(ch��n)���ʃr(ji��)ֵ�����ڵ���90%����

���,���5�����U�Y�a(ch��n)���|(zh��)����,����������^����죬ֻ�г����˲���ʹ��,��

����2.��I(y��)�������ˣ������Y���U�ĕ�Ӌ(j��)̎��

���,���1�����U���_ʼ�յĕ�Ӌ(j��)̎��

���������U���_ʼ�գ�������ͨ����(y��ng)��(d��ng)�����U�_ʼ�����U�Y�a(ch��n)���ʃr(ji��)ֵ�c������U�����~�F(xi��n)ֵ�������^�����ϳ�ʼֱ���M(f��i)�����������Y�a(ch��n)�����~�r(ji��)ֵ,����������U�����~�����L�ڑ�(y��ng)��������~�r(ji��)ֵ,���L�ڑ�(y��ng)�����c���U�Y�a(ch��n)���ʃr(ji��)ֵ��������U�����~�F(xi��n)ֵ�������^���ߵIJ��~����δ�_�J(r��n)���Y�M(f��i)�á�

���������������UՄ�кͺ�ӆ���U��ͬ�^���аl(f��)����,���ɚw�������U�(xi��ng)Ŀ�����m(x��)�M(f��i),���Ɏ��M(f��i)�������M(f��i),��ӡ�����ȳ�ʼֱ���M(f��i)��,����(y��ng)��(d��ng)Ӌ(j��)�������Y�a(ch��n)�r(ji��)ֵ��

������Ӌ(j��)��䛞飺

�����裺�̶��Y�a(ch��n)�����ڽ����̣������U�Y�a(ch��n)���ʃr(ji��)ֵ�c������U�����~�F(xi��n)ֵ�����е��^����+��ʼֱ���M(f��i)�ã�

��������δ�_�J(r��n)���Y�M(f��i)��

���������J���L�ڑ�(y��ng)���������U�����~��

�������������y�д���ʼֱ���M(f��i)�ã�

������������Ӌ(j��)��������U�����~�ĬF(xi��n)ֵ�r(sh��),���܉�ȡ�ó��������U��(n��i)�����ʵ�,����(y��ng)��(d��ng)�������U��(n��i)�����������۬F(xi��n)�ʣ���t,����(y��ng)��(d��ng)�������U��ͬҎ(gu��)�������������۬F(xi��n)��,���|�W�м���Ӌ(j��)�Q�l��С�����Ȍ����A�������l(f��)��,�������˟o��ȡ�ó����˵����U��(n��i)�����������U��ͬ�]��Ҏ(gu��)�����ʵ�,����(y��ng)��(d��ng)����ͬ���y���J�����������۬F(xi��n)�ʡ�

�������U��(n��i)������,����ָ�����U�_ʼ��,��ʹ������U�տ��~�ĬF(xi��n)ֵ�cδ��(d��n)����ֵ�ĬF(xi��n)ֵ֮�͵������U�Y�a(ch��n)���ʃr(ji��)ֵ�c�����˵ij�ʼֱ���M(f��i)��֮�͵��۬F(xi��n)�ʡ�

���,���2��δ�_�J(r��n)���Y�M(f��i)�õķ�?j��n)?/P>

����δ�_�J(r��n)���Y�M(f��i)�Ñ�(y��ng)��(d��ng)�����U�ڃ�(n��i)�ĸ���(g��)���g�M(j��n)�з�?j��n)�,���������?y��ng)��(d��ng)���Ì�(sh��)�H���ʷ�Ӌ(j��)��_�J(r��n)��(d��ng)�ڵ����Y�M(f��i)�á���Ӌ(j��)��䛞飺

�����裺ؔ(c��i)��(w��)�M(f��i)��

���������J��δ�_�J(r��n)���Y�M(f��i)��

����ÿ��δ�_�J(r��n)���Y�M(f��i)�Ô��N�~=�ڳ���(y��ng)���������~����(sh��)�H����=���ڳ��L�ڑ�(y��ng)�������~-�ڳ�δ�_�J(r��n)���Y�M(f��i)�����~������(sh��)�H����

���,���3�����U�Y�a(ch��n)���f��Ӌ(j��)��

���,������f����

���������ˑ�(y��ng)��(d��ng)�����c���й̶��Y�a(ch��n)��һ�µ����f����Ӌ(j��)�����U�Y�a(ch��n)���f����������˻��c�����P(gu��n)�ĵ����������U�Y�a(ch��n)��ֵ�ṩ�˓�(d��n)��,���t��(y��ng)Ӌ(j��)������f���~�����Y����̶��Y�a(ch��n)�����~�r(ji��)ֵ�۳���(d��n)����ֵ������~,����������˻��c�����P(gu��n)�ĵ�����δ�����U�Y�a(ch��n)��ֵ�ṩ��(d��n)�����t��(y��ng)������f���~�����U�_ʼ�չ̶��Y�a(ch��n)�����~�r(ji��)ֵ,��

�����Y�a(ch��n)��ֵ,�������U�_ʼ�չ�Ӌ(j��)�����U�ڌÝM�r(sh��)���U�Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ,��

������(d��n)����ֵ���ͳ����˶���,����ָ�ɳ����˻��c�����P(gu��n)�ĵ�������(d��n)�����Y�a(ch��n)��ֵ,���ͳ����˶��ԣ���ָ�ͳ����˶��Եē�(d��n)����ֵ���Ϫ�(d��)���ڳ����˺ͳ����˵ĵ�������(d��n)�����Y�a(ch��n)��ֵ,��

����δ��(d��n)����ֵ,����ָ���U�Y�a(ch��n)��ֵ�п۳��ͳ����˶��Եē�(d��n)����ֵ�Ժ���Y�a(ch��n)��ֵ��

����ע����Ӌ(j��)��̶��Y�a(ch��n)���f�r(sh��)��(y��ng)�۳������˓�(d��n)����ֵ,��

���,������f���g

��������܉�����_�����U�ڌÝM�r(sh��)ȡ�����U�Y�a(ch��n)���Й�(qu��n)�ģ���(y��ng)��(d��ng)�����U�Y�a(ch��n)ʹ�É�����(n��i)Ӌ(j��)�����f,���o�������_�����U�ڌÝM�r(sh��)�܉�ȡ�����U�Y�a(ch��n)���Й�(qu��n)��,����(y��ng)��(d��ng)�����U���c���U�Y�a(ch��n)ʹ�É����������^�̵����g��(n��i)Ӌ(j��)�����f��

���,���4���ļs�ɱ��ĕ�Ӌ(j��)̎��

�����ļs�ɱ��ڌ�(sh��)�H�l(f��)���r(sh��),��ͨ��Ӌ(j��)�뮔(d��ng)�ړp�档

���,���5���������ĕ�Ӌ(j��)̎��

�����������(y��ng)��(d��ng)�ڌ�(sh��)�H�l(f��)���r(sh��)Ӌ(j��)�뮔(d��ng)�ړp�棨�N���M(f��i)�õȣ�,��

������6�����U�ڌÝM�r(sh��)�ĕ�Ӌ(j��)̎��

���,��ٷ�߀���U�Y�a(ch��n)

����������ڳ����˓�(d��n)����ֵ

�����裺�L�ڑ�(y��ng)�����(d��n)����ֵ��

����������Ӌ(j��)���f

���������J���̶��Y�a(ch��n)--���Y����̶��Y�a(ch��n)

������������ڳ����˓�(d��n)����ֵ

�����裺��Ӌ(j��)���f

���������J���̶��Y�a(ch��n)--���Y����̶��Y�a(ch��n)

���,��ڃ�(y��u)���m(x��)�����U�Y�a(ch��n)

���������������ʹ��(y��u)���m(x��)���x���(qu��n)���t��(y��ng)ҕͬԓ�(xi��ng)���Uһֱ���ڶ���������(y��ng)�ĕ�Ӌ(j��)̎��,�����^�m(x��)֧������,��������U�ڌÝM�r(sh��)�����˛]���m(x��)�⣬������������˷�߀���U�Y�a(ch��n)�r(sh��),�����Ӌ(j��)̎��ͬ������߀���U�Y�a(ch��n)�ĕ�Ӌ(j��)̎��,��

��������ُ���U�Y�a(ch��n)

�����裺�L�ڑ�(y��ng)���ُ�I�r(ji��)�

���������J���y��

�����裺�̶��Y�a(ch��n)--���a(ch��n)�ù̶��Y�a(ch��n)��

���������J���̶��Y�a(ch��n)--���Y����̶��Y�a(ch��n)

�����������������Y���|(zh��)�����ڸ���ُ�I�̶��Y�a(ch��n)

������I(y��)���ڸ���ُ�I�Y�a(ch��n),���������֧����ُ�I�r(ji��)��^�������×l��,����(sh��)�|(zh��)�Ͼ������Y���|(zh��)�ģ���ُ�Y�a(ch��n)�ijɱ���(y��ng)��(d��ng)������֧��ُ�I�r(ji��)��ĬF(xi��n)ֵ����A(ch��)�_��,���| �W�м���Ӌ(j��)�Q�l�����l(f��)��,����(sh��)�H֧���ăr(ji��)���cُ�I�r(ji��)��ĬF(xi��n)ֵ֮�g�IJ��~����(y��ng)��(d��ng)���������g��(n��i)���Ì�(sh��)�H���ʷ��M(j��n)�Д��N,��Ӌ(j��)�����P(gu��n)�Y�a(ch��n)�ɱ���(d��ng)�ړp��,��

���������ă�(n��i)�ݰ��(qu��n)�w�|�W��Ӌ(j��)�ھ����� �D(zhu��n)�dՈע����̎��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������P(gu��n)���]��

����2015���м���Ӌ(j��)�Q��ԇ��(b��o)����Ҋ���}�R��

����2015�꡶�м���Ӌ(j��)��(sh��)��(w��)�����¹�(ji��)���c(di��n)֪�R�c(di��n)���v

��������ҕ�lָ��(d��o)��2015�꡶�м���Ӌ(j��)��(sh��)��(w��)�����c(di��n)���c(di��n)Ԕ��

����2015�м���Ӌ(j��)�Q�W(w��ng)�n���� �W(w��ng)�n+�������W(xu��)�T�p���^�P(gu��n)![]()

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2015�꡶�м���Ӌ(j��)��(sh��)��(w��)�����c(di��n)���v����(y��ng)����ȯ

- ��һ��(g��)���£� 2015�꡶�м���Ӌ(j��)��(sh��)��(w��)�����c(di��n)���v������M(f��i)�õķ���

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖